消費者金融の金利相場は?無利息期間のあるカードローンもご紹介

更新日:2025/10/15

消費者金融と聞くと、上記のように金利が高いイメージのある人も多いのではないでしょうか。

結論、消費者金融の金利相場は年3.0%〜18.0%であり、銀行カードローンやマイカーローンなどと比べて金利は高めです。

ただし消費者金融は最短即日融資を受けられたり、無利息サービスがあったりと、他の借入方法と比べてサービス内容が充実しているというメリットがあります。

上記のように考えている人のために、本記事では以下の内容を解説します。

- 消費者金融の金利相場

- 消費者金融と銀行・キャッシングの金利比較

- 消費者金融の金利を下げる方法

- 消費者金融で借りたときの利息

まずは消費者金融の金利相場を確認しましょう。

その後独立し、行政書士として独立開業し、相続・遺言の手続き代行など民事を中心に、FPとしては証券会社での経験を活かし資産運用や不動産関連を中心にアドバイスやセミナー、執筆活動など幅広く業務を行っている。

消費者金融の金利相場は年3.0%~18.0%

消費者金融の金利相場は、年3.0%〜18.0%となっています。

| カードローン商品 | 金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

上記のように考えている人のため、次に消費者金融の金利の幅について解説します。

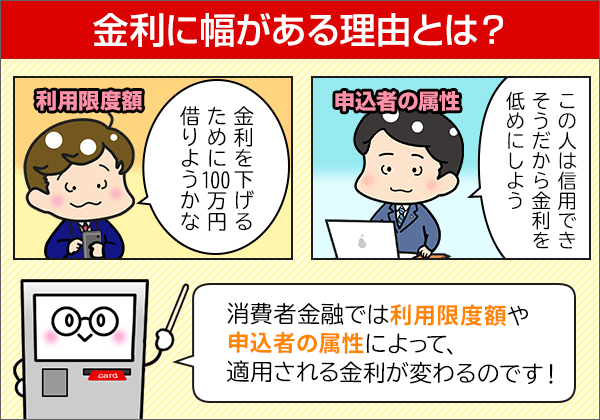

消費者金融の金利には幅がある

金利に幅があるのは、利用限度額や申込者の属性によって、適用される金利が違うからです。

具体的には利用限度額が大きくて、申込者の属性がよいほど、金利が低くなる傾向にあります。

消費者金融は利用限度額ごとの金利を公表していませんが、銀行カードローンの場合、利用限度額が高くなるにつれて金利が下がることを明記しています。

| 利用限度額 | 楽天銀行スーパーローン | 三菱UFJ銀行カードローン「バンクイック」 | 三井住友銀行カードローン | みずほ銀行カードローン |

|---|---|---|---|---|

| 100万円未満 | 年14.5% | 年13.6%~14.6% | 年12.0%~14.5% | 年14.0% |

| 100万円以上200万円未満 | 年6.6%~14.5% | 年10.6%~13.6% | 年10.0%~12.0% | 年12.0% |

| 200万円以上300万円未満 | 年3.9%~14.5% | 年7.6%~10.6% | 年8.0%~10.0% | 年9.0% |

| 300万円以上400万円未満 | 年2.9%~12.5% | 年6.1%~7.6% | 年7.0%~8.0% | 年7.0% |

| 400万円以上 | 年2.9%~8.9% | 年1.8%~6.1% | 年1.5%~7.0% | 年2.0%~6.0% |

表のとおり、銀行カードローンは利用限度額が大きくなるほど、適用される金利が低くなっています。

消費者金融でも同じように、利用限度額が大きくなるほど、適用金利は低くなると考えておきましょう。

上限金利は法律で制限されている

消費者金融について、上記のイメージを持っている人もいるでしょう。

たしかに2006年以前はグレーゾーン金利(年29.2%)を採用して、法外な金利を取っている消費者金融も多かったです。

しかし2006年に貸金業法が改正されてから、消費者金融の金利は利息制限法で制限されています。

貸金業法によって金利の上限が定められており、法律以上の金利を請求すると、出資法に抵触して刑事罰の対象となります。

上限金利を守らないヤミ金に注意

先ほど消費者金融の上限金利は、貸金業法で定められていると紹介しました。

ただし上限金利の法律を守っているのは、金融庁に登録している正規の貸金業者(大手消費者金融など)に限ったことです。

つまり金融庁に登録していないヤミ金などの違法な金融業者では、年20.0%を超える法外な金利が請求されることもあります。

さらにヤミ金は法律で禁止されている厳しい取り立ても実施しており、周囲の人間に借金がバレる可能性も高くなります。

上記のリスクを避けるためにも、ヤミ金などの違法業者は利用しないようにしましょう。

山口

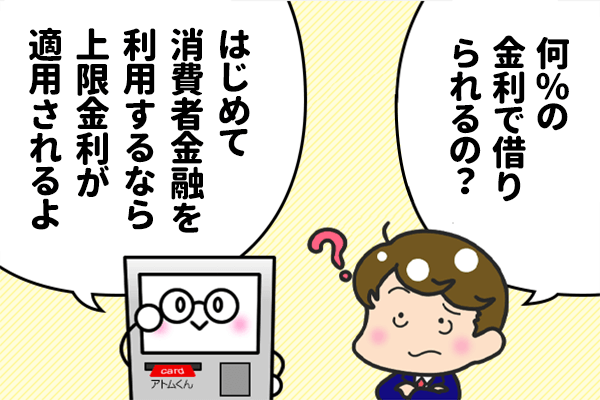

はじめて契約するときは上限金利が適用される

消費者金融をはじめて利用する場合、上限金利を適用される可能性が高いです。

上限金利が適用される理由は、消費者金融側が申込者の返済能力を確認できないから。

消費者金融側から見ると、はじめて借り入れする人は、返済してくれないリスクのある顧客です。

そのため金利を高めに設定して、返済されなかったときのためにリスクヘッジしているのです。

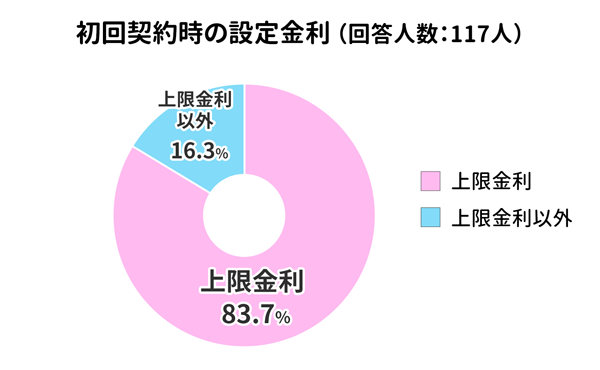

消費者金融利用者の80%以上が上限金利を適用

アトムくん編集部が消費者金融カードローンの利用者117人を対象にアンケートを実施したところ、はじめて消費者金融を利用した人の83.7%が上限金利を適用されたとわかっています。

アンケート結果を踏まえても、はじめて消費者金融を利用する人は上限金利が適用されると考えたほうがよいでしょう。

消費者金融の金利は高い?銀行やキャッシングと金利を比較してみた

記事の冒頭で紹介したとおり、消費者金融の金利は銀行カードローンやマイカーローンより高めです。

ここでは借入方法ごとに、それぞれの金利を確認していきます。

金利を比較する借入方法は以下のとおり。

- 大手消費者金融カードローンの金利

- 中小消費者金融カードローンの金利

- 銀行カードローンの金利

- クレジットカードのキャッシングの金利

- 目的別ローン(マイカーローンや住宅ローンなど)の金利

大手消費者金融と中小消費者金融の金利を比較

まずは大手消費者金融と中小消費者金融の金利を比べてみましょう。

| 借入先 | カードローン商品 | 金利 |

|---|---|---|

| 大手消費者金融カードローン | プロミス | 年2.5%~18.0% |

| アコム | 年3.0%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 中小消費者金融カードローン | セントラル | 年4.80%~18.00% |

| ベルーナノーティス | 年4.5%~18.0% | |

| フクホー | 年7.30%~20.00% | |

| アロー | 年15.0%~19.94% | |

| アルク | 年10.0%~18.0% |

表のとおり、中小消費者金融は大手消費者金融より、上限金利が高めな傾向にあります。

とはいえ中小消費者金融も法律に則った金利で運営されているので、法外な金利を取られる心配はありませんよ。

消費者金融と銀行の金利を比較

ここでは大手消費者金融と銀行カードローンの金利を比較しましょう。

| 借入先 | カードローン商品 | 金利 |

|---|---|---|

| 消費者金融カードローン | プロミス | 年2.5%~18.0% |

| アコム | 年3.0%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 銀行カードローン | 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% | |

| みずほ銀行カードローン | 年2.0%~14.0% | |

| オリックス銀行カードローン | 年1.7%~14.8% | |

| 横浜銀行カードローン | 年1.5%~14.6% |

表のとおり、銀行カードローンは大手消費者金融よりも、上限金利が低めな傾向にあります。

銀行カードローンの金利が低めな理由は、銀行カードローンには保証会社があるから。

| 借入先 | カードローン商品 | 保証会社 |

|---|---|---|

| 消費者金融カードローン | プロミス | なし |

| アコム | なし | |

| アイフル | なし | |

| SMBCモビット | なし | |

| レイク | なし | |

| 銀行カードローン | 三井住友銀行カードローン | SMBCコンシューマーファイナンス |

| 三菱UFJ銀行カードローン「バンクイック」 | アコム | |

| みずほ銀行カードローン | オリエントコーポレーション | |

| オリックス銀行カードローン |

|

|

| 横浜銀行カードローン | SMBCコンシューマーファイナンス |

保証会社はカードローン会社にとっての保険的存在であり、銀行カードローンは貸し倒れがあっても、保証会社からお金を取り戻せます。

いっぽう大手消費者金融は保証会社を利用しておらず、リスクが高めなので、銀行カードローンより金利が高いのです。

おすすめの銀行カードローンを知りたい人は、以下の記事を参考にしてください。

山口

消費者金融とクレジットカードのキャッシングの金利を比較

つづいては消費者金融とクレジットカードのキャッシングでお金を借りたときの金利を比べましょう。

| 借入先 | カードローン商品 | 金利(実質年率) |

|---|---|---|

| 消費者金融カードローン | プロミス | 年2.5%~18.0% |

| アコム | 年3.0%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| クレジットカードのキャッシング枠 | 三井住友カード(NL) | 年18.0% |

| 楽天カード | 年18.0% | |

| エポスカード | 年18.0% | |

| dカード | 年18.0% | |

| イオンカード | 年7.8%~18.0% |

表のとおり、消費者金融とクレジットカードのキャッシングは上限金利にほとんど差がありません。

また本記事『はじめて契約するときは上限金利が適用される』で紹介したとおり、はじめて消費者金融を利用するときは、上限金利を適用される可能性が高いです。

そのため消費者金融とクレジットカードのキャッシングの金利は、ほとんど差がないと考えて問題ないでしょう。

大手消費者金融と目的別ローンの金利を比較

最後に消費者金融と目的別ローンの金利を比べました。

| 借入先 | カードローン商品 | 金利(2023年11月時点) |

|---|---|---|

| 消費者金融カードローン | プロミス | 年2.5%~18.0% |

| アコム | 年3.0%~18.0% | |

| アイフル | 年3.0%~18.0% | |

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | |

| 目的別ローン | 三菱UFJ銀行の住宅ローン | 年0.345%~0.475%(変動) |

| 三菱UFJ銀行のマイカーローン | 年1.50%~2.45%(変動) | |

| 三菱UFJ銀行の教育ローン | 年3.975%(変動) |

表のとおり、目的別ローンは消費者金融より、金利を抑えられます。

たとえば三菱UFJ銀行のマイカーローンは、実質年率が年1.50〜2.45%です。

上記の金利はカードローンの7分の1以下であり、消費者金融と比べて支払う利息は少なくなります。

ただしマイカーローンで借りたお金は、生活費などの用途には使えないというデメリットもあります。

目的別ローンのメリットとデメリットは以下のとおり。

- カードローンより金利が低め

- 用途によっては高額融資も可能

- 使用用途が制限される

- 変動金利のローンが多く、途中で金利が変わる可能性もある

- 即日でお金を借りられない可能性もある

上記のように考えている人は、消費者金融より金利の低い、目的別ローンの利用もおすすめですよ。

ここまで消費者金融と他の借入方法を比較してきました。

結論としては、消費者金融の金利は銀行カードローンや目的別カードローンより高めです。

ただし次に紹介する方法を実践すれば、消費者金融の金利を引き下げられる可能性もあります。

消費者金融の金利を下げる方法

消費者金融の金利を下げる方法は以下の3つ。

- カードローンの利用限度額を100万円以上にする

- 無利息サービスを活用する

- カードローン担当者と金利を交渉する

カードローンの利用限度額を100万円以上にする

金利を下げたいなら、カードローン申込時に希望する利用限度額を100万円以上にしましょう。

なぜなら貸金業法により、100万円以上の借り入れは、適用金利を下げなければいけないと定められているから。

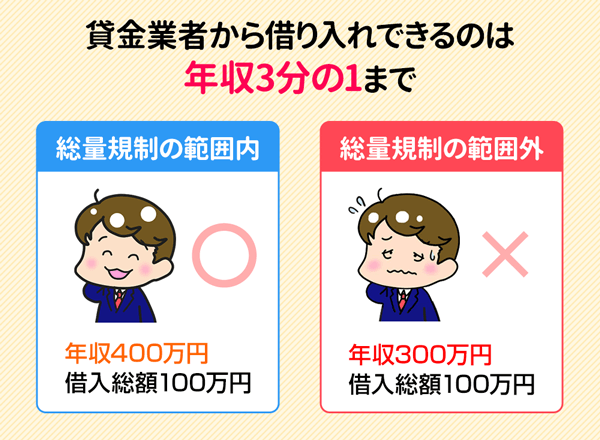

ただし総量規制の関係で、利用限度額を100万円以上にするには、最低でも300万円以上の年収が必要となります。

年収が300万円に達していない人は、利用限度額を高くする方法が使えないので、次に紹介する方法で金利を抑えてください。

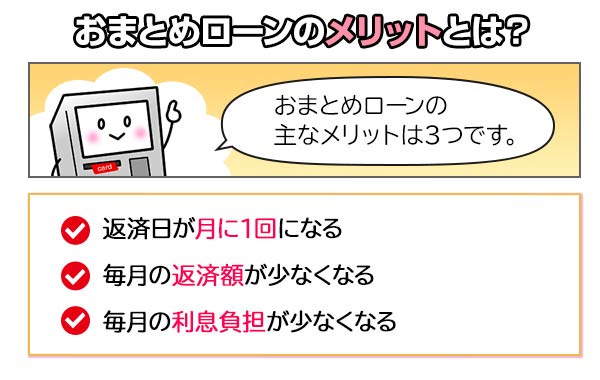

複数借入がある人はおまとめローンを検討する

すでに複数のカードローンから借り入れがある人は、おまとめローンの利用を検討してもよいでしょう。

なぜならおまとめローンは総量規制の対象外で、年収の3分の1を超える借り入れも可能だからです。

おまとめローンとは、2社以上からの借り入れを一本化できる金融商品で、大きなメリットもあります。

上記のように、おまとめローンで借り入れを一本化すれば、返済の管理がラクになります。

さらに以下で紹介するように、金利を下げられる可能性もあるのです。

| カードローン | 適用金利 | 借入金額 | 返済総額 |

|---|---|---|---|

| A社 | 年18.0% | 300,000円 | 390,431円 |

| B社 | 700,000円 | 911,025円 | |

| 2社の合計 | 年18.0% | 1,000,000円 | 1,301,456円 |

| カードローン | 適用金利 | 借入金額 | 返済総額 |

|---|---|---|---|

| 2社の合計 | 年18.0% | 1,000,000円 | 1,301,456円 |

| おまとめローン | 年15.0% | 1,000,000円 | 1,163,668円 |

※借入金額:100万円、借入期間:3年

表のとおり、おまとめローンなら金利を抑えて、支払う利息を少なくできる可能性もありますよ。

無利息サービスを活用する

上記のように考えている人は、大手消費者金融が提供する無利息サービスを活用しましょう。

無利息サービスは名前のとおり、一定の期間、利息0円でお金を借りられるサービスです。

| 借入先 | カードローン商品 | 無利息サービス |

|---|---|---|

| 消費者金融 | プロミス | 初回借入日の翌日から最大30日 |

| アコム | 初回契約日の翌日から最大30日 | |

| アイフル | 初回契約日の翌日から最大30日 | |

| SMBCモビット | なし | |

| レイク | 下記のいずれか(30日間・60日間・180日間の無利息サービスは併用不可)

|

|

| 銀行カードローン | 三井住友銀行カードローン | なし |

| 三菱UFJ銀行カードローン「バンクイック」 | なし | |

| みずほ銀行カードローン | なし | |

| りそな銀行カードローン | なし | |

| 横浜銀行カードローン | なし | |

| 目的別ローン | 三菱UFJ銀行の住宅ローン | なし |

| 三菱UFJ銀行のマイカーローン | なし | |

| 三菱UFJ銀行の教育ローン | なし |

表のとおり、銀行カードローンや目的別ローンでは無利息サービスを提供していませんが、消費者金融は無利息サービスを提供している会社もあります。

そして30日間無利息サービスを提供しているカードローンの場合、30日間利息がかからないので、元金の返済のみでお金を借りられます。

そのため短期返済であれば、消費者金融は銀行カードローンや目的別ローンよりも、低い金利でお金を借りられると言えるでしょう。

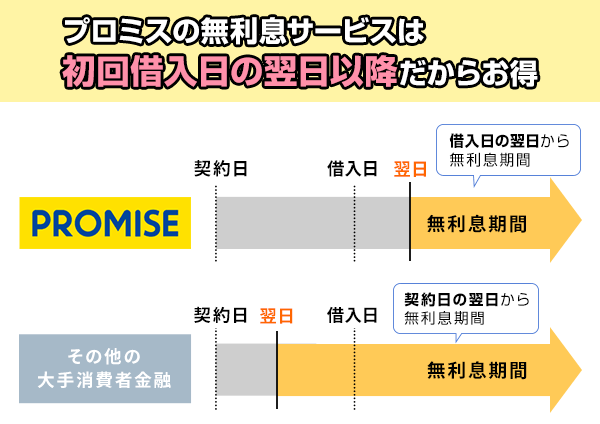

無利息サービスはプロミスがお得

上記のように考えた人は、プロミスを利用してはいかがでしょうか。

なぜならプロミスが無利息サービスを開始するのが、【初回借入日の翌日から】となっているからです。

上記のとおり、プロミスの無利息サービスは他のカードローンとは違い、初回借入日の翌日から無利息サービスが開始されます。

そのため無利息サービスの恩恵を最大限受けやすいのです。

上記のように考えている人は、プロミスの利用がおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

カードローン担当者と金利を交渉する

すでに消費者金融から借り入れしていて、上限金利が適用されている人の場合、カードローン担当者に金利の引き下げ交渉ができる可能性もあります。

大手消費者金融5社に金利を交渉できるかを問い合わせたところ、以下の返答がありました。

問い合わせた結果、大手消費者金融であれば、アイフル・アコム・プロミスの3社で金利を交渉できる可能性があるとわかりました。

金利を交渉するなら、上記の3社から借入先を選んでくださいね。

※交渉したからといって、必ず金利を下げられるわけではありません。

ここまで消費者金融の金利を紹介してきましたが、以下のように考えている人もいるでしょう。

上記の人のために、つづいては消費者金融でお金を借りたときにかかる利息を解説します。

消費者金融でお金を借りたときの利息はいくら?

お金を借りるときに、利息が気になる人も多いでしょう。

ここではカンタンな利息の計算方法をご紹介します。

消費者金融の利息計算方法

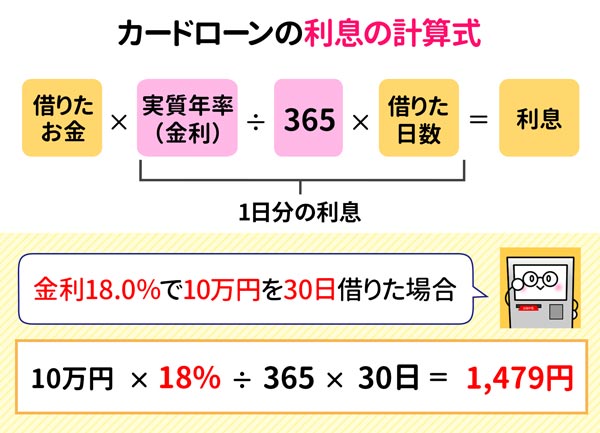

消費者金融を利用したときの利息を計算する方法は以下のとおり。

たとえば10万円を年利18.0%で3ヶ月間(90日)借りたときの利息は、以下のようになります。

実際に消費者金融を利用する際は無利息サービスがあったり、毎月の返済額を借入金額から差し引いたりするため、上記は正確な数字ではありません。

ただし上記の計算式を使えば、大まかな利息は計算できます。

上記のように考えている人は、大手消費者金融が提供している返済シミュレーションを活用するのがおすすめです。

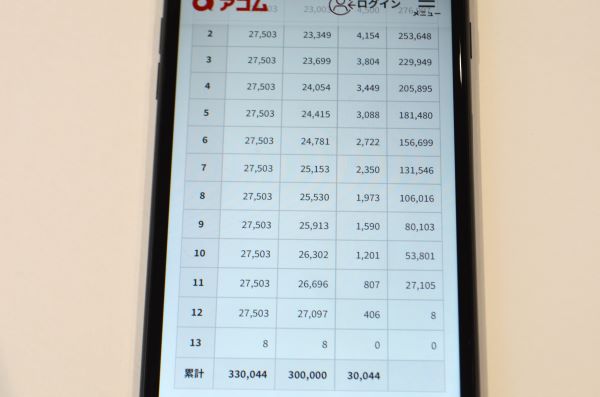

アコムの返済シミュレーションで利息を調べる方法

上記のように考えている人は、アコムの公式サイトにある返済シミュレーションを使って、利息を調べてみましょう。

返済シミュレーションで入力するのは、以下の3つ。

- 借入希望額

- 借入利率(実質年率)※

- 返済回数

※100万円以下の借り入れの場合、年18.0%を選択してください

上記3項目を入力すれば、以下の画面がでてきて、利息もわかります。

上記のようにアコムの返済シミュレーションを使えば、すぐに利息を計算できますよ。

上記のように考えている人のために、つづいては支払う利息を最小限にする方法を解説します。

支払う利息を最小限にする方法

支払う利息を最小限にする方法は以下の3つ。

- 毎月の返済額を多めにする

- 繰上返済を活用する

- コンビニATMの利用を最小限にする

毎月の返済額を多めにする

毎月の返済額を多めにすれば、支払う利息を少なくできます。

利息を少なくできる理由は、利用日数(返済期間)を短くできるから。

先ほど紹介したとおり、利息の計算方法は【借入金額×金利×利用日数÷365】です。

毎月の返済額を多めにすれば、利用日数(返済期間)が少なくなるので、利息を少なくできるのです。

| 返済期間 | 借入金額 | 金利 | 利息総額 |

|---|---|---|---|

| 12ヶ月 | 30万円 | 年18.0% | 30,044円 |

| 8ヶ月 | 30万円 | 年18.0% | 20,597円 |

上記のとおり、借入金額と金利が同じでも、利用日数が少なくなれば利息は減少します。

そのため毎月の返済額を多めにすれば、支払う利息を少なくできるのです。

繰上返済を活用する

支払う利息を少なくするには、繰上返済の活用もおすすめです。

繰上返済で利息を少なくできるのは、効率的に借入金額(利用残高)を減らせるから。

以下は借入金額30万円の人が、3ヶ月に一度、3万円を繰上返済したときの返済シミュレーションです。

| 繰上返済の活用 | 借入金額 | 金利 | 返済期間 | 利息総額 |

|---|---|---|---|---|

| 繰上返済した場合 | 30万円 | 年18.0% | 9ヶ月 | 23,454円 |

| 繰上返済しない場合 | 12ヶ月 | 30,044円 |

上記の場合、繰上返済することで6,000円以上の利息を減らせています。

上記のように考えているなら、繰上返済を活用して、利息を減らしましょう。

コンビニATMの利用を最小限にする

消費者金融はセブン銀行ATMやローソン銀行ATMなど、対象のコンビニでお金を借りられて便利です。

ただしコンビニATMでお金を引き出したり、返済したりするには手数料がかかってしまいます。

たとえば大手消費者金融であるアコムの場合、以下の手数料が発生します。

| 取引金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円(税込) |

| 10,001円以上 | 220円(税込) |

一回110円の手数料でも、10回使えば1,100円の手数料となります。

もちろん緊急でお金が必要なときは、コンビニATMを利用しても問題ありません。

ただしムダな手数料を支払わないためにも、コンビニATMの利用は最低限にするのがおすすめです。

消費者金融の返済に遅れると遅延損害金が発生する

消費者金融でお金を借りた際は、返済期日までにお金を返さないといけません。

もし返済に遅れると、遅れた賠償として遅延損害金を支払う必要があります。

遅延損害金の金額は、各消費者金融によって異なりますが、およそ年20.0%の遅延損害金が発生すると考えておきましょう。

| カードローン商品 | 遅延損害金 |

|---|---|

| プロミス | 年20.0% |

| アコム | 年20.0% |

| アイフル | 年20.0% |

| SMBCモビット | 年20.0% |

| レイク | 年20.0% |

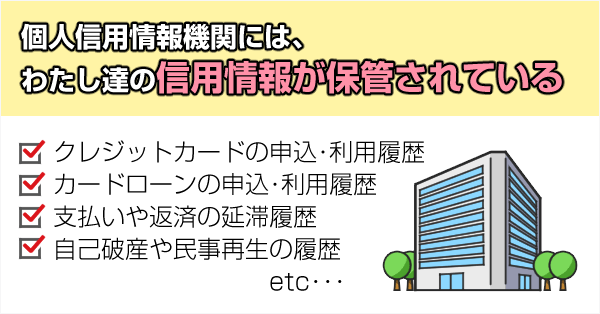

消費者金融の延滞がつづくと信用情報に傷がつく

さらに返済の遅れが3ヶ月以上つづくと、借金を延滞した記録として、信用情報に傷がつきます。

信用情報に傷がつくと、クレジットカードやカードローンの審査通過が厳しくなったり、住宅ローンやマイカーローンを利用できなくなったりします。

上記のリスクを避けるためにも、消費者金融を利用するときは返済計画を立てて、返済期日までにお金を返すようにしましょう。

まとめ

消費者金融の金利は、銀行カードローンや目的別ローンより高めな傾向にあります。

いっぽう消費者金融は最短即日でお金を借りられたり、他の借入方法より審査の手間が少なかったりとメリットも多いです。

また無利息サービスを使えば、一定期間、無利息でお金を借りられます。

無利息サービスを活用してお金を借りるなら、本記事で紹介したプロミスがおすすめです。

プロミスの無利息サービスは、初回借入日の翌日から30日間なので、他のカードローンよりもお得にお金を借りられますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~18.0% | 最短3分 | 最短3分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 高校生(定時制高校生含む)はお申し込みできません。

※18歳、19歳の方は契約にいたりづらい可能性があります。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短9分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短9分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

アコム

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分※1 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として勤務先に在籍確認の電話を実施しない※2

- 申込から最短20分で審査回答※1

過去5年間の審査通過率が平均40%超

- 初回契約から最大30日間無利息

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認の電話なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円※1 |

| 審査時間 | 最短3分※2 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話の在籍確認なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認の電話を避けたい方

- 最短3分で借りたい方

※お申込み時間や審査によりご希望に添えない場合がございます。 - 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 お申込み時間や審査によりご希望に添えない場合がございます。

※原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。SMBCモビット

実質年率 3.0%~18.0% 限度額 最高800万円 審査時間 10秒簡易審査

※WEB申込の場合- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント原則郵送物・電話連絡なし!

だから誰にもバレずに借入できる!- WEB申込なら10秒簡易審査

- 最短15分融資も可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 【安心】三井住友カードのカードローン

今日中に借りたいならあと 00時間00分00秒- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- 原則、勤務先に電話連絡されたくない方

- 10秒で簡易審査結果を知りたい方

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク

実質年率 4.5%~18.0%

※遅延損害金(年率):20.0%限度額 500万円 審査時間 申し込み後最短15秒 - 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

おすすめポイント- WEB申込で最短15分融資も可能!※

- WEB申込で最短15秒審査回答

- 全国の主要な200金融機関で24時間振込み融資可能

- 初めての方ならWEB申込限定で60日間の無利息特典(契約額200万円まで)

- カードレス契約なら契約時の郵送物なし!

今日中に借りたいならあと 00時間00分00秒- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息期間がほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。レイクの貸付条件 ご融資額 1万円~500万円 貸付利率(実質年率) 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。ご利用対象 満20歳~70歳(国内居住の方、日本の永住権を取得されている方、ご自分のメールアドレスをお持ちの方)で安定した収入のある方(パート・アルバイトで収入のある方も可) 遅延損害金(年率) 20.0% ご返済方式 残高スライドリボルビング方式

元利定額リボルビング方式ご返済期間・回数 最長8年・最大96回(ただしカードローンは最長5年・1回~60回)

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。必要書類 運転免許証等

※収入証明(契約額に応じて、当社が必要とする場合)担保・保証人 不要 発行会社 新生フィナンシャル株式会社 貸金業者登録番号 関東財務局長(9) 第01024号

日本貸金業協会会員第000003号

山口