楽天銀行スーパーローンの返済方法は4種類!実体験より効率的な返済術を解説

更新日:2024/08/19

楽天銀行スーパーローンの返済方法は、基本的には口座振替です。

最低返済額は2,000円からなので、毎日の生活を圧迫することなく返済できます。

しかし、最低返済額だけで返済すると、非常に長い年月がかかり、返済総額も大きく膨れ上がってしまうことも・・・。

では、どうやって返済していけばいいのでしょうか。

楽天銀行スーパーローンを検討中の方も、現在利用中の方も、参考にしてもらえると嬉しいです。

楽天銀行スーパーローンの返済方法は4つ

楽天銀行スーパーローンを返済する方法は4つあります。

- 口座振替による自動引き落とし

- 楽天銀行スーパーローンの提携ATMでの返済

- メンバーズデスクを利用したインターネット返済

- 返済専用口座を利用した口座振込

返済には、毎月必ず返済しなければならない約定返済と、経済的に余裕があるときに返済する任意返済(随時返済)、残高を一気に支払う一括返済があります。

上記の4通りの方法が、どの返済に当てはまるのかについて、詳しく説明していきます。

毎月の決まった返済は口座振替のみ

約定返済とは、毎月1回、契約で決められた約定返済日に約定返済額(最低返済額)を返済することです。

楽天銀行スーパーローンの約定返済方法は、口座振替による自動引き落としのみとなっています。

返済口座は楽天銀行の普通預金口座でなくても構いません。振替に利用する口座は自分の好きな銀行口座を指定できます。

※ただし、銀行によっては指定できない場合もあるので注意。

支払日は1日、12日、20日、27日から選ぶことができます。払い忘れなどがないよう、給料日の後などに設定しておくと良いでしょう。

※選択する金融機関により、選べない日程があります。詳しくは下記にて説明します。

残高が足りずに口座から引き落としができなかったという事態を避けるためにも、返済日の前日までに、返済額を引き落とし口座へ入金しておく必要があります。

指定できない金融機関

上記で4回の支払日から選べるとしましたが、27日は楽天銀行口座のみ引落口座として指定できます。

金融機関によって制約があるため、以下に主な制約についてまとめてみました。

| 振替口座に指定できない金融機関 |

|

|---|---|

|

1日と20日に指定できない金融機関 |

|

| 12日に指定できない金融機関 (1・20・27日から選択) |

|

|

27日に指定できない金融機関 |

|

このほか、信託銀行・信用金庫・信用組合・労働金庫・農業協同組合・漁業協同組合など、一部指定できない金融機関が存在します。

大手銀行やネットバンク以外を振替口座に指定する場合は、先に問い合わせをして確認してください。

残り3つの返済方法は臨時返済や繰り上げ返済になる

楽天銀行の提携ATMでの返済、メンバーズデスクを利用したインターネット返済、楽天銀行スーパーローン返済専用口座を利用した口座振込は、すべて随時返済(繰り上げ返済)となります。

臨時返済とは、金銭的な余裕がある場合に、約定返済金額以外の返済を行うことをです。

臨時返済をすると元金が減るため、利息額も減り、返済の負担が軽くなりますので、積極的に行ってください。

以下に、3つの返済方法に関して詳しく説明していきます。

提携ATMから返済

楽天銀行はネットバンクのため、専用のATMはありません。

提携コンビニATM、もしくは提携金融機関ATMを利用して返済を行います。

提携ATMは以下です。

| 提携金融機関ATM |

|

|---|---|

| コンビニATM |

|

※イーネットATMは、ファミリーマートやミニストップ、サークルKサンクスなどに設置

上記のほか、駅ナカ銀行ATMや、地方銀行ATMも提携している場合があります。

自分がよく利用するATMが楽天銀行スーパーローンに対応しているか、確認してからカードローンの申し込みを検討してみるのも良いでしょう。

借入時はATM手数料がかかってしまう時もありますが、基本的に返済時はATMへの入金手数料は無料です。

返済額は1,000円単位で、硬貨の利用ができるATMはとても少ないです。

一括返済や端数の返済金額の場合は、インターネット返済(ネットバンギング)もしくは指定口座への振込返済を利用してください。

インターネットで返済

楽天銀行スーパーローンでは、会員専用のサービスのメンバーズデスクを利用すれば、ネットバンクを利用したインターネットでの随時返済が可能です。

利用方法はとても簡単です。メンバーズデスクにログインし、口座情報や返済金額など必要情報を入力するだけで、手軽に返済を行うことができます。

メンバーズデスクを利用するには、楽天銀行と提携している金融機関のインターネットバンキング(モバイルバンキング)にも登録している必要があります。

楽天銀行が提携していない金融機関は、上記の『金融機関により指定できない場合もある』の項目を参照してください。

口座振込で返済

楽天銀行スーパーローンでは、口座振込による随時返済もできます。楽天銀行の口座を所有していなくても、利用者専用の返済口座が用意されています。

口座振込で返済を行う場合は、楽天銀行スーパーセンター(0120-730-115)で口座番号を確認し、指定された口座に返済金額を振り込む手順になります。

ただし口座振込で随時返済を行う場合、振込時に発生する200円~600円ほどの利用手数料を負担する必要があります。

返済方法のなかでは唯一手数料が必ずかかってしまうため、できるだけ他の方法を選ぶのがおすすめです。

楽天銀行スーパーローンの最低返済額は月々2,000円から

一般的に、銀行カードローンを利用する場合は、約定返済額として最低返済金額(最小返済金額)が決まっています。

約定返済額は、借入の残高により決定されます。

楽天銀行スーパーローンの約定返済額は、以下の表を参照してください。

| 借入残高 | 約定返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 1万円 |

| 50万円超100万円以内 | 1万5,000円 |

| 100万円超150万円以内 | 2万円 |

| 150万円超200万円以内 | 3万円 |

| 200万円超250万円以内 | 3万5,000円 |

| 250万円超350万円以内 | 4万円 |

| 350万円超400万円以内 | 4万5,000円 |

| 400万円超500万円以内 | 5万円 |

| 500万円超600万円以内 | 6万円 |

| 600万円超700万円以内 | 8万円 |

| 700万円超800万円以内 | 10万円 |

借入金額が10万円以内なら月々2,000円、30万円以内なら月々5,000円なので、返済金額が生活を圧迫する心配はありません。

しかし、約定返済額だけを返済している状態では、なかなか返済が進まず、長い期間借りてしまうことになり、最終的な返済総額が大きくなる恐れがあります。

詳しくは、次の章の返済シミュレーションで確認してください。

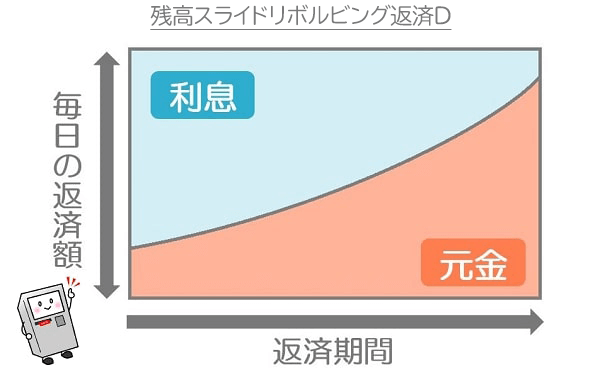

返済方式は残高スライドリボルビング返済D

楽天銀行スーパーローンの返済方式は、残高スライドリボルビング返済Dが自動的に選択されます。

残高スライドリボルビング返済Dは、借入残高に応じて返済額が設定されるシステムです。

このシステムによって、最低返済額が決定されます。

毎月の返済額は固定ですが、その内訳は返済期間によって異なります。

最初のうちは元金が少なく利息が多いのですが、年月の経過に従って元金の占める割合が増え、利息が少なくなっていきます。

楽天銀行スーパーローンの返済方法で返済シミュレーション

先述の通り、楽天銀行スーパーローンは、約定返済で少しずつ返済する残高スライドリボルビング返済Dがあります。

残高スライドリボルビング返済の返済期間や返済総額について、シミュレーションをしてみました。

10万円を金利年14.5%で借りた場合で算出

約定返済額の場合、毎月2,000円ずつの返済となり、完済までに78か月かかります。返済総額は15万4,259円です。

| 返済方式 | 月々の返済額 | 完済までの期間 | 返済総額 |

|---|---|---|---|

| 残高スライド返済 | 2,000円 | 78か月(6.5年) | 15万4,259円 |

初回の申込みの際には、残高スライドリボルビング返済Dが採用されます。

もちろん、毎月1万円を返済するのは厳しいのであれば、通常の約定返済と、1,000円でも臨時返済するだけで、最終的な負担を軽くすることができます。

楽天銀行スーパーローンでは返済が遅れた翌日から遅延損害金が発生

約定返済日に支払いが滞ると、翌日から遅延損害金を請求されます。

遅延損害金の金利は利用残高に対して年率19.9%と、通常の金利より5.4%も高くなります。※上限金利と比較した場合

10万円を金利14.5%で借りた場合、3か月(90日間)の利息は1万9,178円です。

一方、10万円の遅延損害金の金利19.9%で利息を計算すると、3か月(90日間)で6万3,562円になり、通常金利との差額は4万4,383円にもなります。

返済が遅滞している間、本来の借入金利は適用されません。

支払いが滞ると、楽天銀行スーパーローンからの評価が下がってしまいます。何度も繰り返していると、借入限度額を減額されたり、融資を停止されたりする場合もあります。

さらに、3か月以上遅滞すると、個人信用情報にその旨が記載され、クレジットカードが作成できなくなる恐れもあります。

こうした金融事故の記録は約5年間は残ってしまうため、支払いが遅れないように注意してください。

延滞しそうな時には早めの連絡を

どうしてもお金が用意できず、返済を遅延してしまいそうなときは、返済期日よりも前に楽天銀行に連絡をし、事情を説明して相談してください。

最低返済額をさらに引き下げて借入残高にかかる金利分だけの返済にしてくれたり、返済日を猶予してくれたりする可能性があります。

この場合、返済期日よりも前に相談することと、金利分だけは請求されるかもしれないことを念頭に置いておくのがポイントです。

返済できないときは、下手に隠し立てをせず状況を正直に伝え、それと同時に、いつなら支払えるのかも考えておくべきです。

次回の給料日まで待ってほしいなど、具体的なプランを立てて相談すると良いでしょう。

家族バレが心配なら引き落とし日を12日で設定

カードローンは口座振替返済のため、返済は通帳に記載されます。実はこの時、家族バレの心配があります。

楽天銀行スーパーローンは、引き落とし日により記帳名が変わります。

| 引き落とし日 | 通帳記載名 | 決済代行会社 |

|---|---|---|

| 1日 | (MHF)ラクテンギンコウ | みずほファクター株式会社 |

| 12日 | ラクテンカードサービス | 楽天カードサービス株式会社 |

| 20日 | (MHF)ラクテンギンコウ | みずほファクター株式会社 |

| 27日 | ラクテンギンコウ | 楽天銀行株式会社 |

家族が通帳を見たときに、記帳名でカードローンの利用がバレるリスクを避けるためには、ラクテンカードサービスと記載される12日を引落日に選ぶことをおすすめします。

ラクテンカードサービスであれば、楽天ショップで買い物をしたと伝えても違和感がないためです。

家族に知られずに返済をしたい、少しでもバレるリスクを低くしたいという場合は、ぜひ参考にしてみてください。

まとめ

楽天銀行スーパーローンの返済方法は、基本的に普通預金口座振替(口座引き落とし)です。臨時返済方法として、ATMでの返済や、楽天銀行スーパーローンが指定する銀行口座への振込があります。

口座振替は、毎月必ず返済しなくてはいけない最小金額(約定返済額)を入金しておく必要があります。

支払日は1日、12日、20日、27日から選べますが、金融機関によって選択できなかったり、楽天銀行口座のみ指定できる日があります。

また、家族バレのリスクをおさえたいなら、12日を選択できるようにした方がいいでしょう。

最小返済額は2,000円ですが、この金額だけの返済では返済総額も大きくなり、返済期間も長くなります。

少しでも余裕がある時には、積極的に臨時返済を行うようにしてください。

楽天銀行スーパーローン

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 返済金額は月2,000円~でゆとりをもって返済可能

- 通常金利は年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

2級FP田中