カードローン審査で他社借入はなぜバレる?他社借入がある場合の借入先を件数別で紹介

更新日:2024/04/10

みなさんのなかには、「他社借入があっても、カードローンは契約できる?」「これ以上借り入れができない場合の解決法を知りたい」という方が多いのではないでしょうか?

追加でお金が必要になったときに「複数社の借り入れはできないはず」という思い込みで、借り入れの機会を失うのは、とてももったいないです。

実際、複数社から借り入れていても、新たにカードローンの契約ができた方・できる方が沢山います。

この記事では、他社借入があってもカードローンを契約できる方法&件数別で解決策を紹介します。

結論として、この記事では以下の答えが見つかりますよ。

- 借入先に、他社借入は必ずバレる

- 他社借入があっても、消費者金融カードローンなら借りられる

- 銀行カードローンやおまとめローンが解決法になり得る

- 複数社からの借り入れがあっても審査に通過するコツ

他社借入の申告で嘘は厳禁!カードローンの審査で必ずバレる

「他社借入があるけど、申告で嘘をつけばバレないはず」と考えている方にお伝えします。

カードローンに申し込んだ際、他社借入がある場合、他者借入がないように偽っても必ずバレます。

理由は、これまでのローン利用情報が信用情報に記録されているから。

信用情報に複数社から借り入れている記録がある場合、「お金にだらしない人だな・・・」と思われ、審査で落とされる判断材料になります。

他社借入がバレてしまう信用情報ってなに?

カードローン会社やクレジット会社は、申込者の信用力を、信用情報を材料に判断します。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

信用情報は、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に一定期間保存されています。

信用情報機関別に保存される情報と保存期間は以下のとおり。

| 情報 | 内容 | 保有期間 |

|---|---|---|

| カードローンへの申し込み | カードローンへの申し込み記録 | 申し込みから最長6ヶ月間 |

| カードローンの利用情報 | カードローンを利用した記録 | 完済から最長5年間 |

| 延滞・遅延 | 期日までに入金されていない記録 | 契約期間中および契約終了(完済)後5年以内 ※JICCの場合、延滞情報については延滞した日から1年以内 |

| 延滞解消 | 入金され延滞を解消した記録 | 最長1年 |

| 債権回収 債務整理 保証履行 強制解約 破産申立 債権譲渡等 |

減額や免除期間の設定等を申請した記録や強制執行・催告の記録 | 契約期間中および契約終了後5年以内 ※全国銀行協会の場合は10年以内 |

他社借入は、カードローンの利用に含まれるので5年程度(完済後から)は情報が残ります。

そのため申告の際に嘘をついても、結局はカードローン会社にバレてしまうのです。

他社借入について申告を求められた際は、必ず事実を伝えてください。

他社借入に含まれるものと含まれないもの

借入先を見つける前に、確認しておくべきことがあります。

他社借入に含まれるものと、含まれないものを分別しておくことです。

無意識に事実と違う申告をしても、審査では虚偽の申告とみなされることもあります。

もう一度、自分の他社借入件数を確認することで「他社借入があると思っていたけど、勘違いだった」、もしくは「他社借入がないと思っていたけど、実はあった」という思い違いをなくしましょう。

他社借入に含まれるものと、含まれないものがわかる表は、以下のとおり。

| 他社借入に含まれるもの | 他社借入に含まれないもの |

|---|---|

|

|

他社借入には消費者金融やクレジットカードのキャッシングが含まれます。

反対に住宅ローンや奨学金は他社借入に含まれないので、申告の必要はありません。

一覧をみて、自分に何社の他社借入があるかを数えてみてください。

他社借入の件数がわかれば、件数別の解決法を提示していきます。

他社借入が2件までならカードローンを利用できる可能性がある

他社からの借り入れが2件までなら、カードローンを利用できる可能性があります。

なぜなら、2件の他社借入があっても81%の人はカードローンの審査に通過しているからです。

ただしカードローン会社は、年収によって貸付額の制限(総量規制)を設定しているので、他社借入額は厳しくチェックされるでしょう。

それでもカードローンなら早くて1週間以内、遅くて2週間以内には融資してくれるので、追加でお金が必要になっても素早く対応できるのが魅力的。

ただし、やみくもにカードローンに申し込んでしまっては本末転倒です。

審査に落ち続けてしまい、信用情報を傷つける危険性があります。

緊急でお金が必要な場合も、落ち着いてカードローンを選びましょう。

【他社借入1件〜2件】消費者金融カードローンなら安心!

他社からの借り入れ件数が2件以下の方は、消費者金融カードローンを利用するのが賢明です。

消費者金融なら、他社からの借り入れがあっても積極的に新規契約してくれます。

実際に、消費者金融カードローンのほうが銀行カードローンよりも審査が厳しいことも判明しています。

以下が消費者金融カードローンと銀行カードローンの審査通過率の比較です。

| 種類 | 審査通過率 |

|---|---|

| 消費者金融カードローン | 87.9% |

| 銀行カードローン | 81.7% |

ただし決して消費者金融カードローンの審査が甘いというわけではありません。

独自のルールではなく、共通ルール(総量規制)を守っているぶん、銀行や公共機関が運営するローンよりも、柔軟に審査を行ってくれるのです。

借入診断を利用しよう!借入診断可能な消費者金融カードローン

とくにおすすめなのが、借入診断を利用できる消費者金融カードローン。

借入診断を利用すれば、審査前に自分が借入可能か・不可能かがわかります。

申し込み前に診断結果がわかるので、診断結果に関わらず、信用情報を傷つける心配がありません。

借入診断サービスを利用できる消費者金融は、以下のとおり。

| カードローン名 | 借入診断 | 金利 | 限度額 | 審査時間 |

|---|---|---|---|---|

| アコム |

3秒診断 | 年3.0%~年18.0% | 最高800万円 | 最短20分 |

アイフル |

1秒診断 | 年3.0%~年18.0% | 最高800万円 ※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

最短分 |

借入診断を利用したからといって、「申し込みをしないといけない」というわけではありません。

他社借入があって借入先が見つかるか不安な人・理由があって審査が不安な人でも、手軽に借入可能か・不可能かを把握できるのが借入診断の魅力です。

通常の審査では、結果を伝えてもらうまで1日以上かかることも珍しくありません。

実際、審査待ちの間に「明日、結果教えてもらえるかな?」「審査結果の連絡が遅い、時間がかかるのは自分の信用情報がよくないから?」と不安を抱える人が多く存在します。

限られた時間のなかで、最も効率的にカードローンを利用したいなら借入診断を利用するべきです。

借入診断を利用できるカードローンを順番に説明していきます。

借入診断利用可!豊富な利用者データから生み出す充実したサービス力のアコム

次は借入診断が利用できて、利用者のかゆいところに手が届くアコムです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※申込時間や審査によりご希望に添えない場合がございます

※10代申込不可

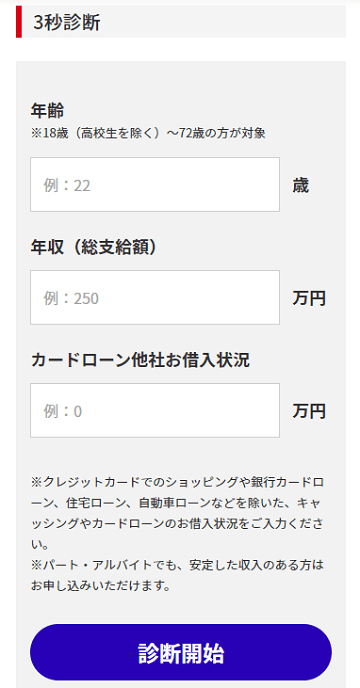

アコムの公式サイトでは、3秒で融資可能か・不可能かがわかる3秒診断を利用できます。

3秒診断を利用するための必要項目は以下のとおり。

- 年齢

- 年収(総支給額)

- カードローン他社借入状況

年齢・年収・カードローン他社借入状況の3つの項目を記入するだけで、借入診断が利用できます。

またアコムは利用者数160万人を誇ります。

※アコム担当者への質問で判明

そのためアコムは、常に時代と利用者の声に敏感です。

代表的なサービスは以下のとおり。

- 女性利用者に優しい女性専用ダイヤル

- プライバシーに配慮した郵送物なし利用が可能

- はじめてなら最大30日間の無利息サービス

「女性に優しい!」

「同居人にカードローン利用がバレない」

「最大1カ月間は無利息で利用できる」

アコムは利用者が気になるポイントを徹底的に考慮してくれます。

他社借入が1件〜3件以内なら、利用者の声に耳を傾けてくれるアコムの利用がおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分 | 最短20分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

※申込時間や審査によりご希望に添えない場合がございます

※10代申込不可

借入診断利用可!「早い・バレない・利息なし」の3拍子が揃ったアイフル

3つ目は、借入診断が利用できて「早い・バレない・利息なし」の3拍子が揃ったアイフルです。

※アイフルの無利息期間は最大30日間。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

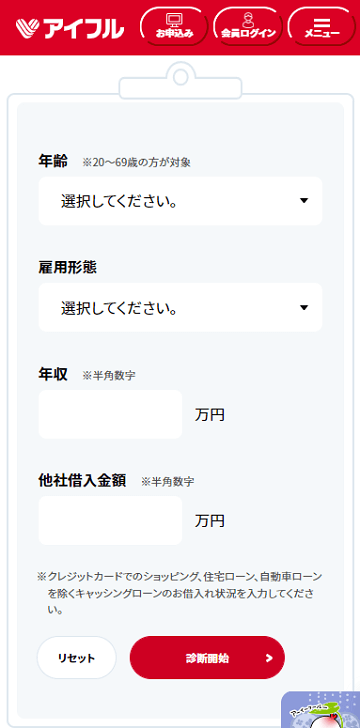

アイフルの公式サイトでは、融資可能か・不可能か1秒で診断できます。

1秒診断を利用するための必要項目は以下のとおり。

- 年齢

- 雇用形態

- 年収

- 他社借入金額

年齢・雇用形態・年収の3つのポイントにくわえ、他社借入金額を把握しておけば借入診断が利用可能です。

またアイフルは、勤務先に在籍確認の電話連絡が行われません。

上司や同僚、部下にカードローンの利用がバレないのは、人間関係が大事な職場において非常に嬉しいポイントです。

きわめつけは業界最速の融資スピードと、はじめての方なら最大30日間の無利息期間。

最短18分で融資を受けられて、最大1ヶ月間利息が発生しないから、スピード感があるのに落ち着いてカードローンの利用が可能です。

「早く借りたい」

「職場にばれたくない」

「無利息期間が欲しい」

このどれか1つに当てはまるのなら、ぜひアイフルを利用してください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

【他社借入0件】銀行カードローンの審査に受かるかも?

他社借入が0件の方は、銀行カードローンの審査に通過できる可能性があります。

はじめての借り入れの場合、信用情報に傷が少なく返済能力を証明しやすいためです。

消費者金融カードローンと比べた場合、上限金利が低めでお金を借りられるのが、銀行カードローン。

銀行ならではの金利でお金を借りられる分、まとまった額の借り入れ・長期的な返済を考える上で魅力的です。

ただ銀行カードローンは独自のルールで審査を行っているため、他社借入に関して厳しい傾向にあります。

他社借入件数が1件以上の場合は、消費者金融カードローンの方が融資を受けられる可能性が高いでしょう。

銀行カードローンも借入診断が可能

銀行カードローンのなかでも、借入診断ができるカードローンを選ぶのがおすすめです。

銀行ならではの金利でお金を借りられる分、きちんと返済ができるのか厳正な独自の審査があります。

一度の申し込みでも手間や時間がかかってしまう分、借り入れが可能かどうか診断しましょう。

銀行カードローンの借入診断も、スマホ1つあれば利用できます。

借入診断を受けられる銀行カードローンのおすすめは、三井住友銀行カードローンです。

借入診断利用可!メガバンクが運営する三井住友銀行カードローン

借入診断が利用できるカードローンで利用すべきなのは、三井住友銀行カードローンで決まりです!

三井住友銀行カードローン

三井住友銀行カードローン

| 実質年率 | 年1.5~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日回答※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 申込時、三井住友銀行の口座開設は不要

- 提携コンビニならATM手数料0円

- 来店不要で24時間申込可能

- カードローン

がおすすめな方 - カードローン

が不向きな方

- 30代~40代の方

- カードレスを希望する方※

- SMBCグループのカードローンを完済したことのある方

三井住友銀行カードローンの公式サイトでは、お借り入れ10秒診断を受けられます。

お借り入れ10秒診断に記入すべき必要項目は以下のとおり。

- 年齢

- 年収(税込)

- 他社借入額

3点を記入するだけで、借り入れ可能か・不可能か10秒で判定してくれます。

また三井住友銀行カードローンなら、銀行ならではの金利で融資を受けられます。

消費者金融カードローンが最大金利年18.0%程度なのに対して、銀行カードローンである三井住友銀行カードローンは最大金利年14.5%!

最大金利年18.0%と最大金利年14.5%の返済総額の比較は、以下のとおりです。

(金利年18.0%と金利年14.5%の返済総額の比較・借入額50万円を2年で完済する場合)

| 金利 | 返済総額 | 利息 | 差額 |

|---|---|---|---|

| 年18.0% | 599,088円 | 99,088円 | 20,088円 |

| 年14.5% | 579,000円 | 79,000円 |

同じ50万円を完済しても、金利が年3.5%異なるだけで、20,088円の差が出ることがわかりました。

少しでも利息を抑えて、賢く返済していきたい方は三井住友銀行カードローンを利用しましょう。

【他社借入3件以上】おまとめローンで返済が便利になる?

他社借入が3件以上ある場合は、おまとめローンの利用を検討しましょう。

おまとめローンとは、名前のとおり複数社の借り入れを1つにまとめるローンです。

返済総額を減額できたり、毎月の支払いを便利にできたりする可能性があります。

おまとめローンのなかでも、おすすめなのがアコムのおまとめローンです。

1936年呉服屋〜1978年カードローンを開始した歴史と実績のあるアコム。

はじめてカードローンを利用するときも、借入先を1本にしぼるときにも信頼できるカードローンです。

以下が、アコムのおまとめローンの基本情報です。

| 限度額 | 1〜300万円 |

|---|---|

| 資金用途 | 賃金業者債務の借り換え |

| 申込資格 |

|

| 金利 | 年7.7%~年18.0% ※貸付金額100万円以上の場合7.7%~15.0% |

| 返済期間 |

|

| 返済回数 |

|

高めの金利設定というデメリットはありますが、複数社でそれぞれ利息が請求されている状態より、返済総額を抑えられる可能性があります。

また複数の返済先を1本にまとめることで、返済管理が便利になり、心理的な負担を軽減できます。

金利が高く設定されている分、必ず返済総額を抑えられるわけではなく、結果的に返済総額が上がってしまうこともあるので、以下の利息計算方法を用いてご自身でシミュレーションを行ってください!

利息=元金×金利×金利÷365×借入日数(返済日数)

もしもアコムのおまとめローンで、ご自身にメリットが生まれそうなら、アコムに申し込んでみてはいかがでしょうか?

※申込時間や審査によりご希望に添えない場合がございます

※10代申込不可

【他社借入4件以上】審査に落ちる可能性が高い

他社借入が4件以上ある場合は、カードローンの審査に落ちる可能性が極めて高いです。

カードローンは、年収によって貸付額の制限(総量規制)を設定していて、他社借入額を厳しくチェックするため。

4件以上の他社借入がある場合、借入総額も高額になる傾向にあります。

ただし、4件以上の他社借入があっても、経済的に余裕があることを示す収入証明ができれば借りられます。

しかし収入証明ができない場合は「常に金銭的に余裕がない人」という印象を抱かれかねません。

もし本当にお金に困っている状態なら、追加の借り入れではなく、生活をたてなおす道を探しましょう。

司法書士に相談する

生活をたてなおすために、まずはお近くの司法書士に相談し、債務整理の手続きを検討しましょう。

以下のように東京と大阪の司法書士会は、無料相談に対応してくれます。

| 司法書士会 | 相談可能時間 | 電話番号 |

|---|---|---|

| 東京司法書士会 | 午前10時〜午後4時 (土日祝は不可) |

03-3353-2700 |

| 大阪司法書士会 | 午後13時30分〜午後4時 (土日祝は不可) |

06-6941-5758 |

また「生活が苦しい・・・」「手続きにかかるお金が準備できない」と不安な方もいるでしょう。

民事法律扶助という制度を利用すれば、相談料や手続き費用を国が立て替えてくれます。

お金の悩みは1人で悩むとキリがないので、できる限り早く相談しましょう。

他社借入があっても審査に通過するコツ

他社借入があっても審査に通過するコツは以下の3点です。

- 最低限の借入金額を設定する

- 安定した収入があることを証明する

- 毎月の返済をきちんと行う

順番に説明していきます。

最低限の借入金額を設定する

他社借入があっても審査に通過するために、必要最低限の借入金額を申請しましょう。

借入金額が大きくなるほど、カードローンの返済トラブルが起きるリスクも大きくなるため、審査が厳しくなる傾向にあります。

「余分に借りよう」「余裕があった方がかしこい」などと考えず、本当に必要な額だけカードローンを利用してください。

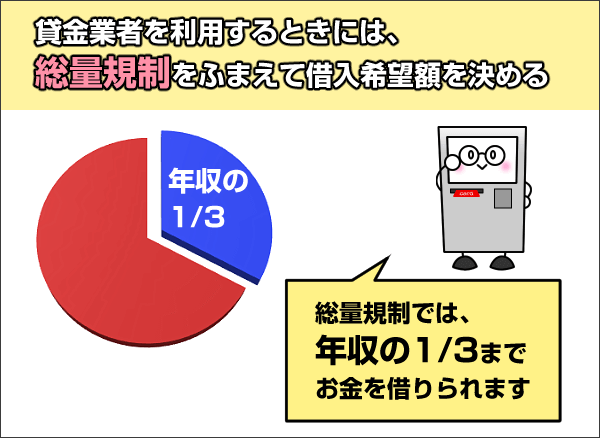

年収3分の1以上の金額はカードローンで借りられない!

どのカードローンを利用するにしても、年収の3分の1以上の金額は借りられません。

理由は消費者の借りすぎを防止する目的で「借入額は年収の3分の1まで!」と法律で貸付ルールが設定されているから。

以上の法律を賃金業法、ルールを総量規制といいます。

厳密には、賃金業法と総量規制は、賃金業者(消費者金融)のみに適用されるルールです。

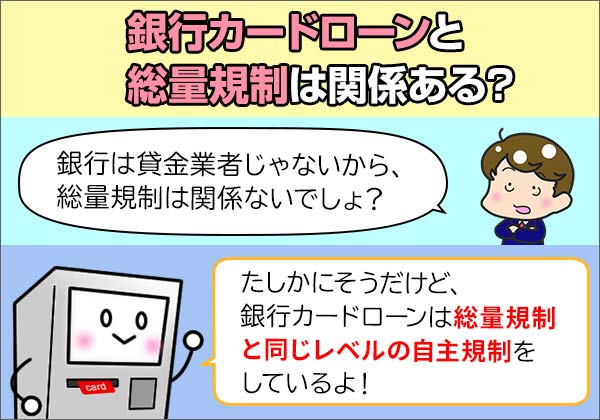

では銀行カードローンなら、年収の3分の1以上の金額を、借りられるのでしょうか?

消費者金融同様に、銀行が運営するカードローンも年収の3分の1以上の金額は借りられないのが現状です。

たしかに銀行カードローンは、総量規制の対象ではありません。

しかし銀行カードローンも、総量規制と同等もしくはそれ以上の独自ルールを設けて、消費者の借りすぎを防止しています。

遵守する法律とルールは違っても、カードローンでは年収の3分の1以上の借り入れはできないと認識しておいてください!

安定した収入があることを証明する

他社借入があっても審査に通過するため、安定した収入があり、返済能力があることを証明しましょう。

アトムくん編集部では、安定した収入のことを、同じ勤務先から継続していただいている収入と考えています。

ただし、カードローンの審査基準は公表されていないため明確な勤務期間は提示できません。

会社員、アルバイト、パートを問わず、可能な限り仕事を継続しておけば審査で、よりよい印象を与えられます。

毎月の返済をきちんと行う

他社借入があっても審査に通過するために、既存の借り入れに対して、毎月の返済を遅延がないよう行ってください。

本記事の見出し『他社借入がバレてしまう信用情報ってなに?』で説明したとおり、これまでの信用情報は、信用情報機関に保存されています。

またこれからのカードローンの返済情報も保存されていきます。

たとえ新しい借入先と契約をしたくても、他社への返済をおざなりにしていると、「同じことを繰り返す」とみなされて審査に通過できません。

カードローンだけでなく、スマホの分割払いなど、身の回りの支払いをまっとうすることが審査に通過するコツです。

まとめ

この記事では以下のことを伝えました。

- 借入先に、他社借入は必ずバレる

- 他社借入があっても、消費者金融カードローンなら借りられる

- 銀行カードローンやおまとめローンが解決法になり得る。

- 複数社からの借り入れがあっても審査に通過するコツ

他社借入があっても、件数によって必ず解決法があります。

カードローンを利用して乗り越えられることもあれば、乗り越えられないときもあるでしょう。

1人では解決できない不安も、アトムくんとなら一緒に解決できます。

ただし本当に困ったときは、身近な人もしくは司法書士や生活センターに相談してください。

アコム

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短20分 |

- 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

原則として在籍確認を実施しない

- 申込から最短20分で審査回答

過去5年間の審査通過率が平均40%超※1

- 初回契約から最大30日間無利息※2

- 楽天銀行口座に24時間365日最短1分の振込融資

- アコム

がおすすめな方 - アコム

が不向きな方

- 初めてカードローンに申し込む方

- カードローンがバレたくない方

- 在籍確認なしを希望する方

- カードローン審査に不安がある方

- 最短20分で借りたい方

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円※ |

| 審査時間 | 最短18分 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

職場に電話連絡しないと明言

- 最短18分融資も可能

- はじめての方なら最大30日間利息0円

- 24時間365日最短10秒即時振込

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 20代・30代の方

- 誰にもバレずに借りたい方

- 今すぐお金を借りたい方

- 在籍確認されたくない方

- 無利息期間を活用したい方

非公開: 三井住友カードカードローン

| 実質年率 | 1.5%~15.0% |

|---|---|

| 限度額 | 最大900万円 |

| 審査時間 | 最短5分 ※最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。 ※最短5分の会員番号発行 受付時間:9:00〜19:30 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 最短5分※で希望額を振込

※最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30 - 返済実績で年々金利が引き下がる

- 上限金利が15.0%とお得な金利設定

- 三井住友カードカードローン

がおすすめな方 - 三井住友カードカードローン

が不向きな方

- 長期的に返済したい方

- 最短5分でお金を借りたい方※

- 高額融資を希望する方

- 大手消費者以外から借りたい方

- 三井住友カードを利用している方

※最短5分の会員番号発行 受付時間:9:00〜19:30