バンクイックの限度額は増額できる!審査基準や増額後の金利を解説

更新日:2024/04/17

バンクイックの増額には審査があり、誰でも増額できるわけではありません。

そこでこの記事では、以下の5点をわかりやすく解説していきます。

- バンクイックの増額審査の申込手順

- バンクイックの増額審査に通過できるかどうか

- バンクイックの増額審査に落ちてしまう人の特徴

- 増額するメリット

- 必要な出費に間に合わせられるか

増額申請をする前に上記5点のポイントを押さえて、増額申請をスムーズに進めましょう。

まずは、三菱UFJ銀行カードローン「バンクイック」の増額審査の申込み方法から説明していきます。

バンクイックで増額審査を申込む方法

三菱UFJ銀行カードローン「バンクイック」の増額申請をするには、以下の2種類の方法があります。

- WEB申込(会員ログインページ)

- 電話

それぞれ詳しく説明していきます。

会員ログインページから増額を申込む方法

パソコンやスマートフォンからなら、三菱UFJ銀行カードローン「バンクイック」に24時間いつでもWEBで申込めるうえ、来店不要で申込まではWEB完結が可能。

WEBで三菱UFJ銀行カードローンに増額申請をする手順は以下の流れです。

- 会員ページのサービスメニューから<利用限度額増額申込み>ボタンを選択。

- 下記4点の登録内容を確認

- 自宅住所

- 勤務先名

- 勤務先住所

- 所属部署名

※登録情報の変更がある場合には登録情報を変更する

- 下記2点の内容を入力。

- 年収(税込)

- 他社借入金額

- 入力内容を確認後、[申込み]ボタンをクリックして申込み完了

- 申込み完了後、収入証明書類をWEBアップロードから提出

- 審査開始

- メールまたは電話で審査結果が到着

- 新たな限度額で再契約

- 追加借入

収入証明書類などの書類提出もインターネット上で完結できるので、求められた書類をコピーして郵送する必要もなし。

WEBから必要書類を提出する方法は、スマートフォンに搭載されているカメラで書類を撮影し、会員専用ページからアップロードするだけで完了します。

続いて、電話から増額を申込む方法についてみていきましょう。

電話から増額を申込む方法

三菱UFJ銀行カードローン「バンクイック」に電話で増額を申込むメリットは、審査項目を口頭で伝えるため、入力ミスを減らせること。

特にスマホやパソコンで入力することに不安があるなら、電話申込がおすすめです。

電話で三菱UFJ銀行カードローンへ増額申請をして、融資を受けるまでの手順は以下の流れ。

- 三菱UFJ銀行第二リテールアカウント支店に増額申込み

- 必要書類をWEBアップロードで提出

- 審査開始

- メールまたは電話で審査結果が到着

- 新たな限度額で再契約

- 追加借入

なお、三菱UFJ銀行第二リテールアカウント支店の電話番号は以下の通りです。

バンクイックの増額申込から借入までの流れは分かっていただけましたか?

それではいよいよ、増額審査について解説していきます。

バンクイックの増額審査にまつわる3つの疑問を徹底調査

バンクイックの増額審査についてQ&Aサイトの口コミを100件以上調べたところ、以下3点の質問が多数見つかりました。

- 増額審査で在籍確認の電話はあるのか

- 増額審査と新規申込の審査ではどちらが厳しいのか

- 増額審査の結果はどうやって通知されるのか

上記の3点について、順番に説明していきます。

バンクイックの増額審査では在籍確認なし

審査と聞いて気になることの1つに、在籍確認の電話が挙げられますよね。

確かにみずほ銀行カードローンなどのメガバンクの場合、新規申込のみならず増額審査でも職場に電話をして在籍確認をすることがあります。

申込者が契約内容で記載した会社にまだ在籍している状態で利用限度枠を増やそうとしているのか、確実に把握するためです。

ということは、三菱UFJ銀行カードローン「バンクイック」でも在籍確認はあるのでしょうか?

そこで三菱UFJ銀行第二リテールアカウント支店に電話で直接問い合わせたところ、「在籍確認は初回申込のみ。バンクイックの増額審査で在籍確認はありません。」との回答を得ました。

在籍確認がないという点では、三菱UFJ銀行カードローン「バンクイック」の増額申込は他行の増額よりメリットがあるといえます。

続けて、バンクイックの増額審査の審査難易度について解説していきます。

バンクイックの増額審査は新規申込の審査より厳しめ

「バンクイックの増額審査は新規申込の審査より厳しい」と聞いたことがある方もいるかもしれませんが、実際のところどうなのでしょうか?

実はこの噂、あながち間違いではありません。

どういうことかというと、たとえば利用者が初回申込時と全く同じ条件で増額すると、利用者の返済能力は変わらないまま返済額が増えますよね。

利用者の返済額が増えると、銀行としては貸したお金が返ってこない可能性が高まってしまうのです。

このようなリスクを回避するために、銀行側は利用者の返済能力に見合った金額を貸し付けています。

したがって銀行側は、利用者の年収の大幅な増加や利用実績がない限り、限度額を極端に大きくすることはできません。

このように利用者に求められる返済能力のハードルが高くなるので、増額審査は新規申込で実施される審査よりも厳しくなると言われているのです。

バンクイックから増額案内が届いた人は有利

三菱UFJ銀行カードローン「バンクイック」を継続して利用していると、三菱UFJ銀行から電話やメールで増額案内が届くケースがあります。

増額案内とは、三菱UFJ銀行からの増額のお誘いのことで、インビテーションともよばれています。

三菱UFJ銀行カードローン「バンクイック」では、定期的に限度額の見直しが行われます。

銀行側から増額案内が届くのは、契約後の利用状況や他社も含めた借り入れ状況の確認を経て優良顧客と認められている人のみ。

三菱UFJ銀行から増額案内が届くということは、増額審査に通る可能性は高いと考えてよいでしょう。

バンクイックから増額案内が届く人の特徴

増額案内が届いた方の口コミを100件以上調べた結果、三菱UFJ銀行から増額案内が届いた方には以下の3つの特徴があることがわかりました。

- 収入が増えている

- 返済実績がある

- 他社のカードローンを完済・解約している

増額案内が届くタイミングに明確な決まりはありません。

ですので、利用者によって増額案内が届くタイミングはバラバラ。

増額案内が届くタイミングに個人差があるといっても、契約後すぐに増額案内が届くことはありません。

カードローンサービスを運営する側としては、利用者の返済能力を確認するため、一定期間は低めの利用限度額を設定します。

その後の利用状況を確認し、銀行側で利用者が信頼できると確認できれば増額案内を出すというわけです。

増額案内が届いたからといって、増額審査に必ず通るとは限りませんが、三菱UFJ銀行カードローン「バンクイック」の増額を希望していて特に急いでいない場合には、三菱UFJ銀行からの増額案内が届くのを待ってから増額申請をしてみてはいかがでしょうか。

次に、バンクイックの審査結果はどのように通知されるのかみていきましょう。

増額審査の結果通知方法は合否で異なる

三菱UFJ銀行カードローン「バンクイック」の増額審査の結果は、以下の2つの場合のみ、申込から2~3日後にメールまたは電話で通知されます。

- 希望利用限度額通りに審査を通過した場合

- 希望限度額より低い額で審査を通過した場合

バンクイックの増額審査で審査落ちした場合、結果は通知されません。

したがって、3日以上経過しても三菱UFJ銀行から増額審査の通知がない場合、増額審査で否決されている可能性が高いです。

ただしバンクイックの増額審査が長引いていることもあるので、急いで審査状況を確認したい場合には、三菱UFJ銀行第二リテールアカウント支店(0120-76-5919)に電話して確認してみることをおすすめします。

増額審査で否決されても利用停止や減額にはならない

「バンクイックの増額審査に落ちると、審査次第では利用枠が減ったり利用停止になると聞いたから増額審査に申込むのが不安」

Q&Aサイトを調べていると、上記のような書き込みをよく目にしました。

しかし、バンクイックの増額審査に落ちた方の口コミを100件以上調べたところ、審査落ちして利用枠が減った、または利用停止になったという書き込みは見つかりませんでした。

そこで、増額審査で否決された場合のリスクについて三菱UFJ銀行第二リテールアカウント支店に電話で直接問い合わせたところ、以下の回答が得られました。

たとえ増額申請で審査落ちしてしまったとしても、現状維持のままカードローンを利用できるので、安心して増額審査に申込んでくださいね。

とはいえ、自分が増額審査に落ちてしまうことを考えると、迂闊には申込めないですよね。

次の章では、バンクイックの増額審査に落ちてしまう人の特徴を紹介していきます。

バンクイックの増額審査に落ちる人の特徴に当てはまらなければ、増額審査に通過する確率も上がるので、順番に確認していきましょう。

バンクイックの増額審査に落ちる原因

以下のようなケースにあてはまる人は、三菱UFJ銀行「バンクイック」の増額審査に落ちしてしまう可能性があるのです。

- 個人情報や勤務先情報の変更を申し出ていない

- 増額審査時に必要な書類を提出できていない

- 信用情報に問題がある

それぞれ説明していきます。

個人情報や勤務先情報の変更を申し出ていない

三菱UFJ銀行カードローン利用中に、以下のことが起こった場合には、審査に落ちる可能性があります。

- 引っ越しをした

- 転職をして勤務先が変わった

上記のケースに当てはまる場合には、まず三菱UFJ銀行カードローンに登録内容が変更になった旨を連絡しましょう。

増額審査時に必要な書類を提出できていない

申込内容について記入漏れや、返送時に必要書類を入れ忘れた場合など、うっかりミスが審査落ちの原因になることがあります。

審査は申込内容や書類確認をもとに行われるため、もし申込内容に不正確な情報や不備があった場合には、審査が長引くどころか、確認が取れない場合には審査落ちしてしまうこともあります。

また、申込内容で虚偽の申告をすることはNG。

もし勤務先について虚偽の申告であることが発覚した場合には、審査が長引くばかりか、利用停止になることがあります。

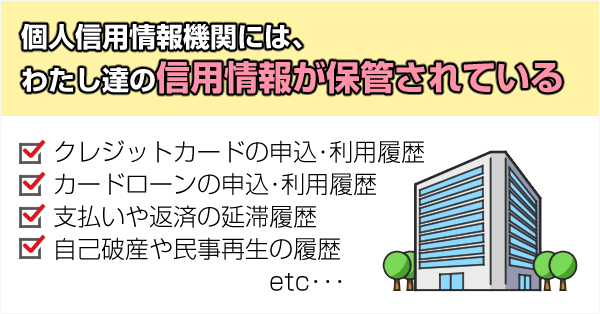

信用情報に問題がある

信用情報とは、これまでローンやクレジットカードを利用してきた実績のことです。

個人の信用情報はすべて個人信用情報機関に保管されており、三菱UFJ銀行カードローン「バンクイック」の審査では申込者の信用情報を個人信用情報機関で必ずチェックします。

信用情報で確認される項目は主に以下の4つ。

- ローンやクレジットカードの利用履歴

- 他社借入額

- 他社借入件数

- 他社の申込履歴

上記4つを確認して、信用情報に問題があると三菱UFJ銀行と保証会社のアコムから判断されると、バンクイックの増額審査に落ちてしまいます。

バンクイックの審査落ちにつながる原因をひとつずつ見ていきましょう。

ローンやクレジットカードの利用履歴に問題があると審査に落ちる

過去5年のうちに、別のローンでお金を借りて返済を怠っていたり、クレジットカードの支払いを滞納していたりすると、バンクイックの増額審査で審査落ちする可能性があります。

三菱UFJ銀行と保証会社のアコムから、「すでに返済が困難な状況なので、貸したお金を返してくれる可能性が低い」と判断されるからです。

上記のようなローンやクレジットカードの延滞・滞納の履歴は、信用情報の傷やブラックリスト入りと呼ばれます。

なかでも任意整理や自己破産など、債務整理をした履歴は金融事故という扱いになり、審査落ちの決定的な原因になるのです。

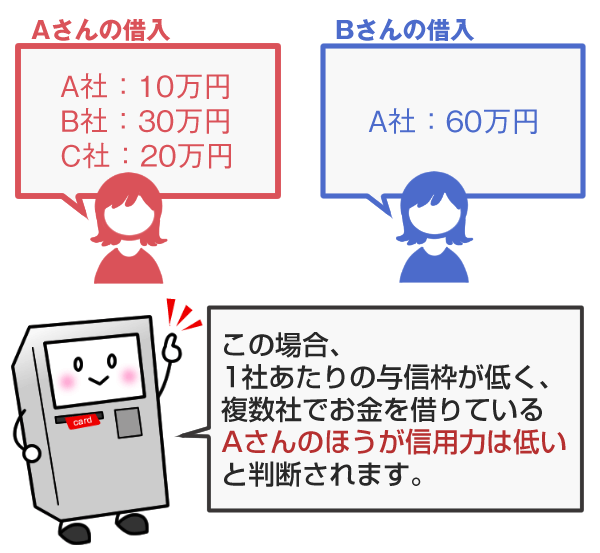

他社借入額が多いと審査に落ちる

他社借入額(他社の利用限度額)が多いと、三菱UFJ銀行が申込者に貸付できる枠が少なくなるため、審査落ちの原因となります。

他社借入額が多い方は、まず現在借りているお金を返済することに集中してください。

銀行カードローンで借換えを検討中の場合の注意点

「複数社から借入中だけど、銀行カードローンは総量規制の対象にはならないと聞いたから、バンクイックへ借換えよう」

この記事を読んでいる方のなかには、上記のように考えている方もいると思います。

総量規制とは、消費者金融などの「申込者の返済能力を超える貸付をしないようにしよう」という意図で決められたルールのこと。

総量規制では他社と合わせて年収3分の1までの借入に制限しています。

厳密にいえば、銀行カードローンは賃金業法の範囲外のため、総量規制の対象にはなりません。

ただし、銀行カードローンは総量規制と同じくらい、貸付額の自主規制を行っているのです。

総量規制を超える金額を借りようとしている申込者に、三菱UFJ銀行がお金を貸すことはありません。

そのため、銀行カードローンへの借換えは、他社と合わせて年収3分の1までの範囲で借換えができる方にとっては最適な選択肢だといえます。

他社借入件数が多いと審査に落ちる

他社借入状況は、金額だけでなく件数も審査に影響します。

他社借入件数が4件以上の多重債務者の場合、金額が総量規制の範囲内であっても借入できない可能性が高いでしょう。

バンクイックで増額を申込む前に、借入先を整理してから申込を検討してください。

複数のカードローンに同時に申込むと審査に落ちる

信用情報には、カードローンに申込んだ履歴が6ヶ月間記録されます。

そのため、同じタイミングで複数のカードローンに申込むと、三菱UFJ銀行と保証会社のアコムから「返済するあてもなく手あたり次第に申込んでいる」と思われて、審査落ちの原因になりかねません。

これがいわゆる申込ブラックです。

バンクイックに申込むなら、審査の結果がわかるまで他のカードローンに申込まないようにしてください。

もしすでに他のカードローンに申込み済の場合は、申込から6ヶ月あけて申込みましょう。

審査に落ちてもスグに他社に申込まないように注意

複数社への申込が審査落ちの原因になるのは、バンクイックに限ったことではありません。

バンクイックの審査に落ちてしまったとしても、すぐさま他のカードローンに申込むのは控えてください。

とくにアコムが保証会社として審査を担当しているカードローンには、同時期に申込まないようにしましょう。

- auじぶん銀行カードローン

- セブン銀行カードローン

- ソニー銀行カードローン

ここまではバンクイックの増額審査に落ちてしまう原因について解説してきました。

バンクイックの増額審査に落ちてしまう原因に1つも当てはまらなければ、「バンクイックの審査に落ちてしまうかも」という不安を捨てて大丈夫です。

無事にバンクイックの増額審査に通過し、契約極度額(利用限度額)が引き上げられると、どれほど金利が下げられるのでしょうか。

バンクイックでは増額後に金利が下がる可能性がある

三菱UFJ銀行カードローン「バンクイック」の利用限度額を増額する最大のメリットは、利用枠が増えることで適用金利が下がる可能性があること。

三菱UFJ銀行カードローン「バンクイック」の金利は、次のように利用枠に応じて適用金利が決められています。

| 利用限度額 | 基準金利 |

|---|---|

| 500万円以下400万円超 | 年1.8%~年6.1% |

| 400万円以下300万円超 | 年6.1% ~年7.6% |

| 300万円以下200万円超 | 年7.6% ~年10.6% |

| 200万円以下100万円超 | 年10.6% ~年13.6% |

| 100万円以下10万円以上 | 年13.6% ~年14.6% |

上の表のように、カードローンの金利は利用限度額が大きくなるほど下がります。

したがって、増額して利用限度額がアップすれば金利も下がる仕組みになっているのです。

上の表を参考にして、利用限度額が100万円(年利13.6%)から利用限度額200万円(年利10.6%)に増額し、100万円を30日間借りた時の利息金額の違いについて考えてみましょう。

100万円×13.6%÷365日×30日=11,178円

利用限度額が200万円(年率10.6%)のとき

100万円×年10.6%÷365日×30日=8,712円

上記の通り同じ額を借りるとしても、金利の違いによって30日で2,466円の差額が生まれるのです。

増額することで金利が低くなり、最終的に支払う利息が少なくなることがあります。

しかし、増額にはメリットだけでなく注意点があるのです。

続けて三菱UFJ銀行カードローン「バンクイック」で増額する際の注意点を2つ紹介します。

バンクイックの限度額を増額する際の2つの注意点

三菱UFJ銀行カードローン「バンクイック」で増額するには、以下2点に注意が必要です。

- 増額申込から融資まで3日以上かかる

- 最低返済額が増えて返済が長期化する

それぞれ詳しく解説していきます。

バンクイックの増額は申込から融資まで3日以上かかる

三菱UFJ銀行カードローン「バンクイック」で増額申請をしても、即日融資は受けられません。

なぜなら、バンクイックで増額申請をすると、改めて三菱UFJ銀行と保証会社のアコムによって審査が実施されるからです。

バンクイックの増額審査には2~3日程度かかるため、増額審査申込から融資を受けるまで最短でも3日はかかります。

「今すぐにお金を借りたい!」という場合には三菱UFJ銀行カードローン「バンクイック」の増額は不向きです。

どうしても即日でお金が必要な際には、大手消費者金融のカードローンを検討しましょう。

急ぎでお金が必要なら新規申込も1つの方法

とくに土日や祝日など銀行業務が停止している間にどうしても現金が必要なら、銀行系カードローンではなく、大手消費者金融系カードローンを選択肢に入れてください。

大手消費者金融のカードローンなら、土日祝の申込でも即日審査・即日融資が可能。

銀行カードローンと比較しても、大手消費者金融は初めての人にも利用しやすいサービスが充実しています。

三菱UFJ銀行カードローン「バンクイック」と最短即日融資を明言している大手消費者金融会社4社を比較する形で表にまとめてみました。

| カードローン名 | 審査時間 | 金利 | 契約限度額 |

|---|---|---|---|

| 三菱UFJ 銀行カードローン 「バンクイック」 |

仮審査は数時間~2日以内 本審査結果通知まで最短即日 |

年1.8%~14.6% | 10万円~500万円 |

| プロミス | 最短3分※ | 年4.5%~17.8% | 1万円~500万円 |

| アコム | 本審査結果通知まで最短20分 | 年3.0%~18.0% | 1万円~800万円 |

| SMBCモビット | 簡易審査は最短10秒 本審査結果通知まで最短30分 |

年3.0%~18.0% | 1万円~800万円 |

| レイク | 事前審査は最短15秒 WEB申込なら最短25分融資も可能 |

年4.5%~18.0% | 1万円~500万円 |

※お申込み時間や審査によりご希望に添えない場合がございます。

上記の表からもわかるように、三菱UFJ銀行カードローン「バンクイック」に比べて即日融資が可能な上記の大手消費者金融4社は金利がやや高め。

しかし、上記の4社は初めて利用する人に限り30日間無利息といった無利息サービスを実施しているので、素早くキャッシングして早く返済できる方には、大手消費者金融系カードローンのほうがお得に借入ができるのです。

どちらが自分にとって都合がよいのか、状況を確認しながら検討しましょう。

増額すると最低返済額が増加する可能性がある

増額に成功して限度額が上がり、借入残高が増えると、これまで以上に返済する金額が大きくなります。

というのも、バンクイックの毎月の返済額は、借入額に比例して増えるしくみになっているからです。

バンクイックの借入金額に応じて、毎月の最低返済額がどのように変動するかを以下の表にまとめました。

| 借入残高 | 借入利率が年8.1%超の場合の最小返済額 | 借入利率が年8.1%以下の場合の最小返済額 |

|---|---|---|

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超~ 20万円以下 |

4,000円 | 2,000円 |

| 20万円超~ 30万円以下 |

6,000円 | 3,000円 |

| 30万円超~ 40万円以下 |

8,000円 | 4,000円 |

| 40万円超~ 50万円以下 |

10,000円 | 5,000円 |

| 50万円超 | 利用残高が10万円増すごとに2,000円を追加 | 利用残高が10万円増すごとに1,000円を追加 |

例えば、借入利率が8.1%超の場合について考えてみます。

利用限度額が20万円で20万円いっぱいまで借り入れた場合、毎月の返済額は4千円。

さらにバンクイックで利用限度額を30万円まで増額できたため、追加で5万円を借り入れたとします。

すると、借入残高は25万円になり、毎月の返済額は6,000円に増加。

このようにバンクイックで増額したことによって、月々の返済負担が増えるリスクがあることを念頭に置いておきましょう。

まとめ

三菱UFJ銀行カードローン「バンクイック」の増額審査はWEBと電話から申込が可能。

バンクイックの増額審査には、以下3つの特徴があります。

- 増額審査では在籍確認の電話がない

- 増額の審査難易度は新規申込より厳しめ

- 増額審査で落ちた場合には基本的に連絡なし

バンクイックの増額審査を有利に進めたい場合には、増額案内が届くのを待つほうが高確率で通過できます。

しかし以下の3点にあてはまる場合は、増額審査に落ちる可能性があります。

- 個人情報や勤務先情報の変更を申し出ていない

- 増額審査時に必要な書類を提出できていない

- 信用情報に傷がついている

増額審査に落ちてしまう人の特徴に当てはまらなければ、増額審査に通過できる可能性が高いです。

三菱UFJ銀行カードローン「バンクイック」で増額できれば、金利が下がる可能性があります。

ただし増額申込から融資まで3日以上かかるため、即日でお金が必要な方にはバンクイックの増額は向いていません。

「バンクイックの増額ではお金が必要な日に間に合わない」「土日祝日に融資を受けたい」など、バンクイックの増額審査に向いていないと感じる方は、消費者金融から短期で借り入れることも検討してみてくださいね。

さらに増額できた場合は最低返済額が増えることと、返済機関が長くなるリスクも忘れてはいけません。

上記の注意点を把握したうえで、三菱UFJ銀行カードローン「バンクイック」の公式サイトをチェックしてみましょう。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.8%~14.6% |

|---|---|

| 限度額 | 最高500万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- バンクイックの利用条件からわかる審査の傾向

- 日本最大級の大手銀行が発行する安心感

- 年利1.8%~14.6%と低めの金利設定

- 三菱UFJ銀行の口座がなくても利用可能

- 返済額は毎月1,000円~

※借入残高と適応金利による

- バンクイック

がおすすめな方 - バンクイック

が不向きな方

- 30代~40代の方

- 最短翌日に借りたい方

- 三菱UFJ銀行の口座を持っている方

- アコムを利用し完済した経験がある方

- 職場に電話連絡されたくない方