奨学金制度をわかりやすく解説!その特徴と種類とは?

更新日:2024/03/12

大学や専門学校に進学する際には、多額の費用が必要となります。

「家庭の収入だけでは大学の費用をまかなえない」

「親に負担をかけたくない」

そんな学生の手助けとなるのが奨学金です。

奨学金とは、資金の貸与または給付によって、家庭の経済的負担を軽くするためのもの。

指定の条件を満たす学生ならば、誰でも奨学金を利用できるチャンスがあります。

学生の2.6人に1人が利用している日本学生支援機構(旧・日本育英会)のほかに、地方公共団体や民間団体、各大学などでも奨学金制度は用意されています。

併用が可能なものもありますので、自分にあった奨学金をよく見極めて利用することが大切です。

この記事は、奨学金について詳しく解説していきます。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

日本学生支援機構の奨学金とは

現在、大学生の約半数が何らかの奨学金を利用しています。

その中でも、もっとも利用者が多いのが日本学生支援機構(JASSO)の奨学金。

日本学生支援機構の貸付型奨学金制度には、国内の大学院・大学・短期大学・高等専門学校・専修学校に在学する人を対象者としたものが二つあります。

それぞれの特徴について、カンタンにご紹介しますね。

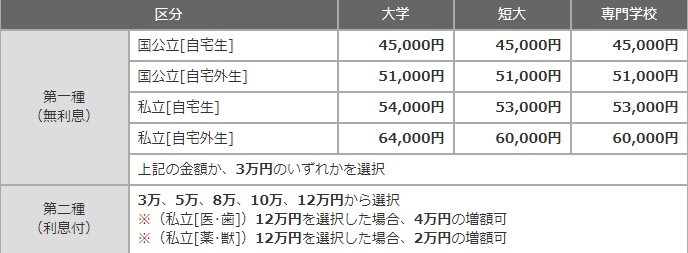

第一種奨学金

第一種奨学金の特徴は以下のとおりです。

- 無利息

- 卒業後に返還義務あり

- 学業成績と家庭の収入基準が厳しめ

- 採用枠が少ない

第二種奨学金

第二種奨学金の特徴は以下のとおりです。

- 利息あり(在学中は無利息。上限は年3.0%)

- 卒業後に返還義務あり

- 成績基準と家庭の収入基準は比較的ゆるやか

- 採用枠は多め

第一種奨学金と第二種奨学金の違い

選考が厳しい代わりに無利息で借りられるのが第一種奨学金、誰でも比較的利用しやすい代わりに利息つきなのが第二種奨学金、という解釈でOK!

月々の貸付額は、奨学金や学校の種類、自宅通学か自宅外からの通学かによって変わってきます。

第一種奨学金の場合、大学・通学形態に関わらず3万円の貸付を選択することもできます。

先に述べたとおり、第一種奨学金の方が採用枠は少なくなっています。

「できれば一種がいいけれど、無理なら二種でもいい」という場合は、「第一種を希望しますが、不採用の場合は第二種を希望します」という申し込み方をするようにしましょう。

原則として、申し込みには保証人が必要となりますが、代わりに機関保証を利用することもできます。

その場合、機関保証料が別途かかるので注意してくださいね。

また、第一種と第二種を併用して受けることも可能です。

ご家庭の経済状況に応じた金額で申込むようにしてください。

これらの奨学金を利用するためには、事前の申し込みが必要です。

高校3年の時点で申し込む予約採用と、大学に入ってから申し込む在学採用があり、いずれも申込みの時期が限られているので注意しましょう。

在学採用の時期は大学によりますが、春に行われるところが多いようです。

まずは学生支援課に問い合わせてみましょう。

平成29年度より給付型奨学金がスタート!

日本学生支援機構では、返還義務のない給付型奨学金が平成29年度より導入されました!

以下のいずれかに当てはまる人が、給付型奨学金の推薦者の対象となります。

- 住民税非課税世帯、または生活保護受給世帯の人

- 社会的養護を必要とする人(児童養護施設出身者など)

日本学生支援機構の定めた基準により、各高校が採用候補者を推薦することになります。

給付月額は以下のとおり。

| 区分 | 自宅通学 | 自宅外通学 |

|---|---|---|

| 国公立 | 2万円 | 3万円 |

| 私立 | 3万円 | 4万円 |

また、児童養護施設出身者などに対しては、入学時に別途24万円が支給されます。

経済的理由で、進学をあきらめかけていた人の後押しとなってくれそうですね。

ただいくら給付であるとはいえ、授業料や教材費、生活費などを考えると十分な額とはいえないのが現状です。

給付型奨学金の採用者の多くが、貸与型との併用になると考えられます。

奨学金の返還義務は本人にある

奨学金は、学生本人が契約して借りるものですから、当然ながら返済の義務は本人にあります。

学費のために親が借りる教育ローンと奨学金は、まったくの別物なのです。

一見当たり前のことのように思えますが、正確に理解している学生が少ないのが実際のところ。

日本学生支援機構の調査によると、奨学金を延滞している人のうち50%近くが「返済の義務を理解していなかった」といいます。

奨学金の契約者の大部分が、10代後半という若い時期に利用開始することになりますが、借りるからには親任せにせずしっかりと自分で理解しておかねばなりません。

奨学金の返済は、卒業後6か月間の返還猶予を経たのち、口座振替(引き落とし)で行われます。

貸与終了時に、リレー口座と呼ばれる引き落とし口座の登録を必ず行いましょう。

ゆうちょ銀行や都市銀行をはじめ、さまざまな金融機関がリレー口座に対応しています。

では、ここで実際の返還例を二つ紹介します。

貸与総額は、月45,000円×貸与期間48ヶ月で2,160,000円

返済月額は12,857円、返済期間は14年

貸与総額は、月100,000円×貸与期間48ヶ月で4,800,000円

返済利率を年1.0%とすると返済月額は22,172円、返済期間は20年

パターン2の場合、22歳で大学を卒業するとすれば、完済時にはなんと42歳…!

結婚し、子供がいる可能性だって十分にある年齢ですね。

奨学金を借りるということは、長期にわたってこれほどの返済が続くことと同義です。

なかなか具体的には想像しにくいと思いますが、お給料の少ない新入社員の頃は特に、返済の負担は大変だということを覚えておきましょう。

また、奨学金の返済が残っていると結婚に不利なのか?という話題もよくお悩みとしてネット上で見かけます。

あくまで本人の学費のために借りてきた奨学金なので、結婚相手となるパートナーに返済義務はないからです。

第二種奨学金の場合、貸与額に加えて利息も返済する必要があります。

その利息負担を軽減するために有効なのが、繰上返還という方法。

返済期日が到来していない分の割賦金を前倒しで返すことによって、完済までの期間が短くなり、その分かかるはずだった利息をカットすることができるのです!

金銭的に余裕のある月は、どんどん繰り上げて返済していきましょう。

なお奨学金の繰り上げ返済については、以下の記事で詳しく解説しているので、ぜひ参考にしてください。

軽々しく大きな額を借りてしまうと、卒業後の自分を苦しめることになってしまいます。

たくさん借りれば借りるほど、返済額も大きくなるのだということをくれぐれも忘れないようにしてください。

高校生も奨学金を利用できる!

さて、これまで大学生や短大生を対象とした奨学金の情報を紹介してきましたが、高校生が利用できる奨学金もあることをご存知でしょうか?

残念ながら、日本学生支援機構には高校生を対象とした奨学金はありませんが、ほかの奨学金制度を利用することはできます。

住民税非課税世帯や生活保護世帯を対象とした国・都道府県の給付金や、親を亡くした子供や交通遺児を対象とした貸付型の奨学金などがあります。

あしなが育英会などのCMを見たことがある人もいるかもしれませんね。

なんらかの理由で家庭の所得が著しく低かったり、親が働けない状態にある場合でも、これらの制度を使えば進学できる可能性があります。

経済的な理由で進学をあきらめないで、まずは通っている学校や、保護者が住んでいる自治体の窓口に問い合わせてみてください。

各都道府県の問い合わせ先一覧は、文部科学省のホームページにも載っています。

看護学校の奨学金は条件に気をつけよう

看護師を目指して、看護学校に通う学生の奨学金制度はちょっと特殊です。

看護学生を対象とした奨学金には、日本学生支援機構や自治体などのもの以外に、都道府県や学校で設けられた独自の制度があるのです。

その制度とは、卒業後、特定の病院で一定期間働くことを条件に、借りた奨学金の返還が不要になるというもの。

つまり実質は、給付型の奨学金が受けられるということです。

給付と聞くと、無条件に「めっちゃいいやん!」と思ってしまいますが、そう甘いものでもありません。

看護学校の給付型奨学金制度のメリット・デメリットをまとめてみました。

メリット

看護学校の給付型奨学金制度のメリットは以下のとおりです。

- 進学に際してお金の心配をする必要がない

- 親に負担をかけずに進学できる

- アルバイトをする余裕がないときに助かる

- 就職先が決まっている安心感

デメリット

看護学校の給付型奨学金制度のデメリットは以下のとおりです。

- 就職先を自由に決められない

- 退職したら一括返済などの条件がある

- 試験合格などのプレッシャー(成績不振による奨学金打ち切りもある)

お金の心配をせず勉学に打ち込めるというのは、給付型奨学金の大きなメリットだといえます。

特に看護学生は実習が忙しく、アルバイトができないことも珍しくありませんから、金銭的な余裕は大きな安心感につながるはずです。

反対にデメリットとしては、就職先が決まっていることが挙げられます。

もし卒業後に行きたい病院ができたとしても、原則として指定先の病院に就職しなければなりません。

決められた病院に就職しない場合や指定の期間を待たずに退職する場合、借りた奨学金の一括返済が求められるなど、かなり厳しい条件も・・・。

その病院の奨学金を受けると決めた時点で、就職先を選んだも同然になるわけですから、かなり早い段階で重要な選択を迫られることになるのです。

合同説明会に参加するなどして、病院選びはくれぐれも慎重に行うようにしましょう。

まとめ

進学の実現や大学生活の充実に役立つ奨学金ですが、どれを選んでもいいというわけではありません。

給付なのか貸与なのか、自分の条件にマッチするかどうか、卒業後きちんと返していけそうかなどをシッカリ考えたうえで申請するようにしましょう。

ちなみに、奨学金を継続して利用するためには、1年ごとに継続願を提出する必要があります。

在学中に留年してしまった場合、奨学金の貸与は停止されますので注意してください。

奨学金による経済支援で、大学進学など希望する進路に進めたら嬉しいですよね。

併用可能な奨学金もありますので、無理のない範囲でフル活用するようにしてください!