おまとめローンの審査は甘い?審査落ちしないポイントを解説

更新日:2024/04/03

この記事では、おまとめローンがどんな審査基準を設けて、申込者の審査を行っているのか解説して借金をまとめるための極意を紹介します。

おまとめローンとは、複数社からの借り入れを一本化して、返済負担を減らすことができるローンのこと。

ただし、おまとめローンも他のローンと同じく、審査に通過しなければ利用できません。

おまとめローンの仕組みを知っている方なら、「いろんなとこからお金を借りている人のためのローンだから、審査が甘いんじゃないの?」と思うかもしれませんね。

残念ながら、おまとめローンの審査は甘くありません。

むしろ通常のカードローン審査より、さらに厳しい審査が待っていると考えておいてください。

とは言えキャッシングの審査は、審査を受けてみなければ結果がわからないのも事実です。

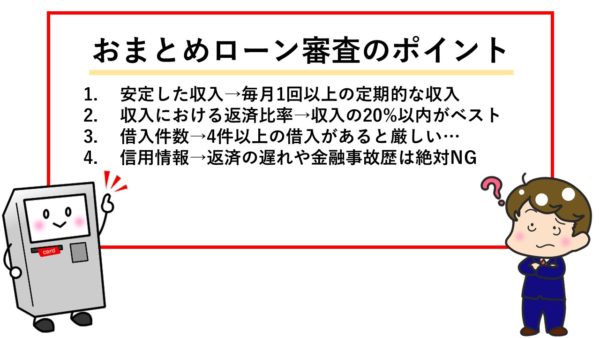

おまとめローンの審査で重要視されるポイントはこの4つ。

- 安定した収入があるかどうか

- 収入における返済比率が20%程度になるかどうか

- 借入件数が2~3件で収まっているかどうか

- 信用情報に傷がないかどうか

おまとめローンを検討している、もしくはおまとめローンの審査に落ちて途方に暮れているみなさん、いちど大きく深呼吸してください。

OKですか?ではまず、おまとめローンの審査の厳しさを理解するために、おまとめローンとはいったいどんなローンなのかを、カンタンに紹介します。

おまとめローンは借り入れを一本化して返済を楽にするローン

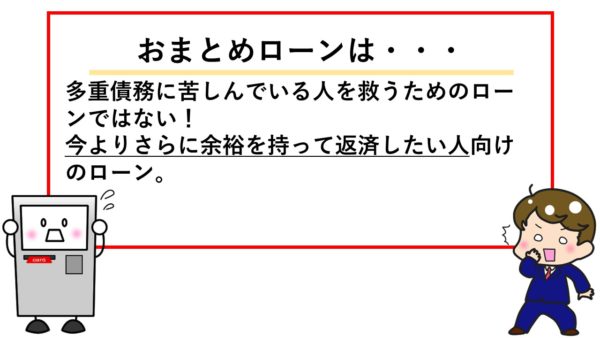

おまとめローンとは、多重債務に苦しんでいる人を救済するためのものではありません。

あくまでも、複数の借り入れを一本化した方が今までより返済しやすくなる人をターゲットにしたローンだと覚えておいてください。

おまとめローンの審査では、みなさんがはじめて受けたキャッシング審査よりも厳しい審査を行います。

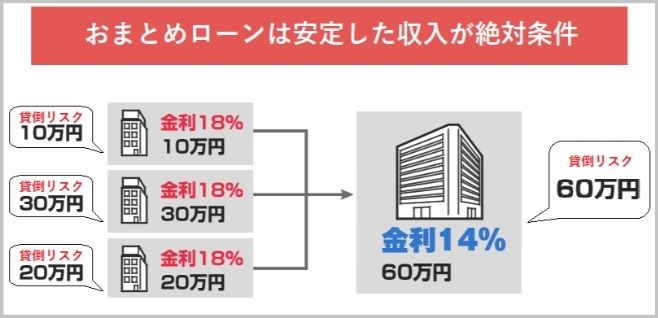

それもそのはず。おまとめローンは高額なキャッシングになることが多く、それだけ金融機関が背負う貸し倒れのリスクが大きくなるからです。

例えば、A社から10万円、B社から30万円、C社から20万円ずつ借りていた方が、D社のおまとめローンを利用する場合、D社は60万円の貸し倒れリスクを抱えることになります。

しかもただの60万円ではありません。計画的とは言えない借り方で積みあがってしまったであろう60万円です・・・。

「もしかしたらこの人は、貸したお金を返すことができなくなるかも・・・」という疑いの目を持たれても仕方がありません。

おまとめローンの審査に通りたいのなら、それ相応の覚悟で、ひとつひとつの審査基準をクリアしていきましょう。

では次に、冒頭で紹介した、おまとめローン審査で重視される4つのポイントを解説します。

おまとめローンの審査基準をクリアするためのポイントは4つ

おまとめローンは、通常のキャッシング審査よりも高い審査基準を設けています。

そんな高い審査基準をクリアするために、以下4つのポイントを押さえておきましょう。

- 安定した収入があるかどうか

- 収入における返済比率が20%程度になるかどうか

- 借入件数が2~3件で収まっているかどうか

- 信用情報に傷がないかどうか

この4つのポイントがクリアできているのなら、おまとめローンの高い審査基準もクリアできるはずです。

しかし、おまとめローン審査に落ちたという方は、この中のどれかがクリアできていないのかもしれません。

ではなぜ審査基準をクリアするために4つのポイントをクリアする必要があるのか、ひとつひとつ解説していきます。

【ポイントその1】安定した収入があるかどうか

安定した収入は、どんなローンを組む場合でもチェックされるポイントです。

「今さら何を言っているんだ」と思われたかもしれませんね。

おまとめローンの審査では、通常のキャッシング審査より高い基準で安定した収入が求められるんです。

その理由は先ほど解説したとおり。

おまとめローンを提供する金融機関が背負う貸倒リスクが、通常のキャッシングよりも高くなってしまうから。

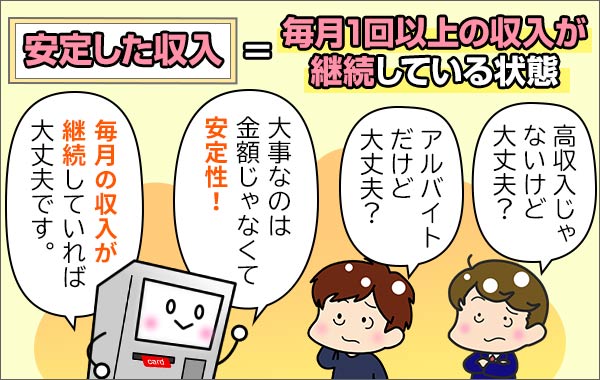

なお安定した収入とは、収入の金額が高いということではありません。

毎月定期的に、一定額の収入を得られていることが大切です。

【ポイントその2】収入における返済比率が20%になるかどうか

おまとめローンの審査で最も重視されるのは、収入の何パーセントが返済に充てられているか(返済比率)です。

結論を言うと、返済比率は収入の20%以内が理想。

例えば年収300万円の人なら、毎月4万円以内で返済していけるのが理想的な返済比率になります。

年収300万円ということは、賞与のある方で月収20万円前後のはず。

そのうち4万円が返済に充てられたとしても、生活が苦しくなることはなさそうですよね?

といった具合に、おまとめローンの審査では、返済比率20%以内で貸せるかどうかがチェックされています。

理想の返済比率は収入や毎月の固定費用によって異なる

なお、返済比率は20%が理想とはいえ、年収の金額や毎月の支出によって、当然、理想的な返済比率は異なります。

同じ月収25万円の人が2人いても、月々の支払いまでまったく同じとは限りません。

年収だけでなく、月々の固定費も計算しながら、無理なく支払える返済比率を考えてみてください。

【ポイントその3】借入件数が2~3件で収まっているかどうか

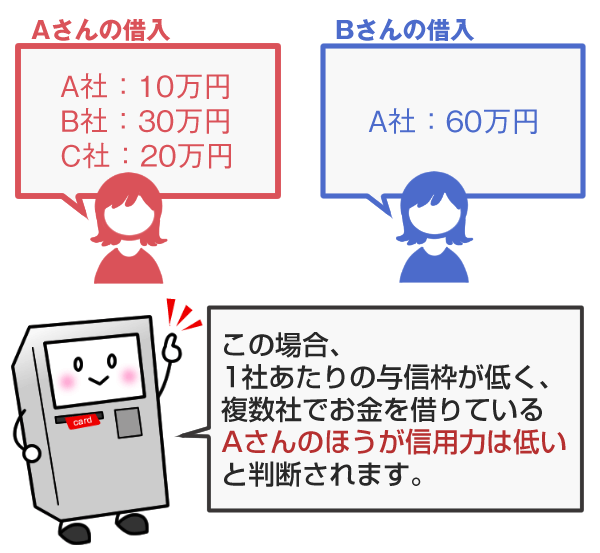

借入先があまりにも多すぎると、おまとめローンの審査に落ちる可能性が高いです。

おまとめローンに申し込む前に、できることなら借入件数を2、3社に減らしておいてください。

借入件数が多いと、金融機関に「この人におまとめローンを貸し付けても、その返済のためにまた新しい借入先を作ってしまうのではないか?」と疑われてしまうからです。

借入金額が少ないにほうがよい

借入件数だけでなく、もちろん借入金額だって少ないに越したことはありません。

おまとめローンは総量規制の対象外なので、年収の1/3以上の金額を借りることもできます。

だからといって、おまとめローンなら年収の1/3以上の金額をなんの迷いもなく貸してはくれません。

おまとめローンと総量規制の関係については以下の記事を参考にしてください。

【ポイントその4】信用情報に傷がないかどうか

信用情報に傷がある方は、残念ですがおまとめローンの利用が難しいです。

信用情報の傷とは、返済の滞納やクレジットカードの支払い遅延などの情報のこと。

また、スマホの分割料金を含む携帯料金の滞納も、信用情報に傷を残します。

これまで何度も繰り返しているとおり、おまとめローンの審査が、通常のキャッシング審査よりも厳しいのは間違いありません。

通常のキャッシング審査でも、信用情報に傷がある方は審査に通過できないことがほとんど。

おまとめローンの審査ではなおさら、信用情報は厳しくチェックされるポイントになります。

4つのポイントに対処すればおまとめローン審査を突破できる

おまとめローン審査の高い審査基準をクリアするためには、これら4つのポイントに対処していくことがカギです。

- 安定した収入があるかどうか

- 収入における返済比率が20%程度になるかどうか

- 借入件数が2~3件で収まっているかどうか

- 信用情報に傷がないかどうか

では次に、おまとめローン審査の基準をクリアするための対処方法をお伝えします。

おまとめローン審査に通るための対処方法

先に紹介したポイントから、おまとめローンの審査に通る人がどんな人なのか見えてきます。

おまとめローンの審査に通るために、みなさんが目指すべき姿はこちらです!

- 安定した収入がある

- 返済比率20%以下のおまとめローンを選ぶ

- おまとめする借入先が3社以下

- 信用情報に傷がない

これら4つのポイントをすべてクリアできていれば、おまとめローンの審査に通りやすいはず。

では、これら4つのポイントをクリアするための対処法を解説します。

安定した収入を示すための方法

安定した収入を示す一番の方法は、おまとめしたいローンを組んだときより今の方が、経済状況がよくなっていると証明することです。

また、月に1回以上、定期的な収入があることを証明しなければなりません。

借換え前のローンを借りたときと同じ職場で働いていて、勤続年数が増えているのなら、このポイントはクリアできていると考えていいでしょう。

返済比率が20%以内になるおまとめローンの選び方

おまとめローンの審査では、返済比率が20%以内で貸し付けできるかがチェックされます。

そのため、おまとめローンを選ぶときは、以下の計算式を参考に、最低返済額がいくらになるのかをチェックしてください。

例えば年収300万円の人は、毎月の最低返済額が4万円以下になるおまとめローンに申し込めば、返済比率の基準をクリアできます。

代表的なおまとめローンの最低返済額をまとめておいたので、おまとめローン選びの参考にしてください。

| 商品名 | 100万円借入時の最低返済額 | 200万円借入時の最低返済額 | 300万円借入時の最低返済額 |

|---|---|---|---|

| 貸金業法に基づく 借換え専用ローン (アコム) (10年) |

15,000円 | 30,000円 | 45,000円 |

| プロミス おまとめローン (10年) |

15,000円 | 29,000円 | 44,000円 |

| アイフル おまとめMAX (10年) |

15,000円 | 29,000円 | 44,000円 |

| 東京スター銀行 おまとめローン (10年) |

14,637円 | 29,275円 | 43,912円 |

※アコム、プロミス、アイフルのおまとめローンは金利12.0%の場合(適用金利によって返済額が異なります)を表記しています。

※東京スター銀行のおまとめローンは金利12.5%の場合を表記しています。

※返済回数によって、返済額は異なります。

他社借入は1社でも減らしておく

4社以上から借り入れているのなら、頑張って返済できるところから先に完済して、借入先が3社以下になってから申し込んでください。

おまとめローンの高い審査基準をクリアするためには、1社でもローンを完済しているという実績が武器になります。

なお借入件数ではなく借入金額が多い場合は、少しずつでも借入額を減らして、借りたお金を順調に返済しているという実績を作っていきましょう。

今借りているローンの返済は絶対に延滞しない

おまとめローンの利用を考えているなら、今借りているローンの返済を絶対に延滞してはいけません。

月に複数返済日があったり、返済額が膨らんでいたりと、返済が苦しい状況ではあると思います。

ですが、少しでも信用情報に傷があると、おまとめローンの審査に通る可能性は、限りなくゼロに近づいてしまいます。

「返済自体は順調にできているが、少しでも早めに返済したいからおまとめローンを利用する」というスタンスの人を取り込みたいのが、おまとめローンを提供する金融機関の思惑です。

「返済に行き詰まってどうしようもないから、借金をまとめて楽になりたい」という気持ちでは、おまとめローンの審査に落ちてしまいます。

今借りているローンの返済を遅らせないことで、「返済自体は順調にできているが、少しでも早めに返済したいからおまとめローンを利用する」というスタンスでおまとめローンに申し込んでいることを示しましょう。

借金をまとめて楽になりたいなら債務整理も検討

「いろんなところからお金を借りすぎて、もう首が回らない・・・」

そんな状態の方は、おまとめローンではなく、債務整理を検討してください。

なぜなら、おまとめローンは複数社からの借り入れを順調に返済できている人をターゲットにしたローンだからです。

金融機関にとっておまとめローンは、貸し倒れのリスクが高いローンなので、これまで順調に返済を続けている方に貸したいと思うのは当然ですよね。

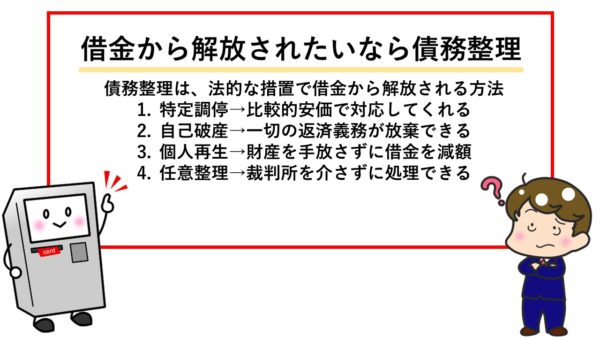

一方の債務整理は、法的な措置で借金から解放されるための方法。

そのため、借金そのものをなんとかしたい方は、債務整理の方が適しています。

債務整理を頭に入れておくのも、借金をまとめる極意のひとつですよ。

債務整理の方法とメリット・デメリット

債務整理の方法は以下の4つです。

- 自分でできて費用が安い【特定調停】

- 借金がすべて放棄できる【自己破産】

- 財産を残して借金を最大10分の1にできる【個人再生】

- 和解で解決できる【任意整理】

それぞれのメリットとデメリットを表にまとめました。

債務整理を考えるときの参考にしてください。

| 特定調停 |

|

|---|---|

|

|

| 自己破産 | 借金に対する一切の返済義務が放棄できる |

|

|

| 個人再生 | 財産を手放さずに借金を1/5~1/10にできる |

|

|

| 任意整理 |

|

|

なおアトムくんでは、実際に個人再生を行ったことのある方に、その体験を語っていただきました。

任意整理について詳しく知りたい方は以下のの記事を要チェックです。

まとめ

おまとめローンの審査は決して甘くありません。

4つの審査基準をクリアしていることが、最低条件だからです。

とくに今借りているローンの返済を滞らせている場合は、審査に通過することは難しいでしょう。

そのため、おまとめローンの利用を考えているなら、どんなに返済が苦しくても、返済を止めることは絶対にNGです。

おまとめ前のローンが順調に返済できているなら、おまとめローンの審査に通過できる可能性がグッと高くなりますよ。

どうしても返済が難しい場合は、弁護士に相談して、債務整理をすることも検討してください。

債務整理後にはいくつかの制約がありますが、苦しい現状を引き延ばすよりも、心がすっきりするはずです。

田中 宏一郎

おまとめローンは、すでに借り入れているカードローンをまとめる商品なので、審査が甘いと思われがちです。

しかし、実際の審査は甘くありません。

複数の借金を抱えている人が対象なので、初めてカーローンを使う人以上に厳しく審査されます。

この記事で審査落ちしないポイントを押さえてから、おまとめローンに申し込んでみてください。