信販会社とは?主な事業内容と特徴をまとめて解説

更新日:2024/03/18

信販会社やクレジット会社という言葉を聞いたことがある人は多いでしょうが、双方の違いをはっきりわかっている人は少ないかもしれません。

信販会社やクレジット会社という言葉を聞いたことがある人は多いでしょうが、双方の違いをはっきりわかっている人は少ないかもしれません。

信販会社とクレジットカード会社は現金がなくても買物ができる後払いサービスを提供する金融機関であるという点は同じです。

ですが、クレジットカードの発行事業に力を入れているクレジットカード会社と比べて、信販会社のほうがより幅広い事業を展開しています。

この記事では信販会社の事業内容や特徴を解説し、信販会社とクレジットカード会社の違いについてみていきます。

信販会社とは?クレジットカード会社との違い

信販会社の信販は「信用販売」の略称となります。

信用販売とは、社会的信用が十分にある利用者に対して提供される、売買代金の分割払いサービスのこと。

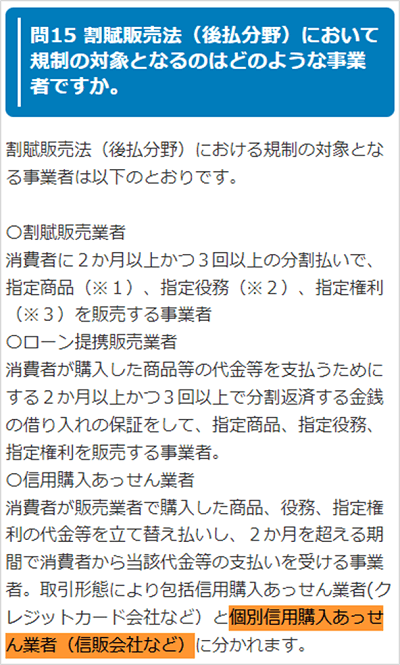

信用販売を行う信販会社は、割賦販売法によって登録が義務付けられている「割賦購入斡旋(あっせん)業者」に位置づけられています。

日本ではじめて生まれた信販会社は、日本信販です。

日本信販の名前は初耳の方も少なくないでしょうが、日本信販が信販事業をジャックスに譲渡し、UFJカードローン、DCカードと合併してできた今日の「三菱UFJニコス」は、名前ぐらい聞いたことがある方も多いのではないでしょうか。

日本信販の前身が設立されたのは、戦後まもない1951年のこと。

日本初のクレジットカード会社「日本ダイナースクラブ」が設立されたのは1960年なので、日本ではクレジットカード会社よりも信販会社のほうが歴史が古いということになります。

信販会社の事業内容は、クレジットカードの運用をメインとして、クレジットカードが日本に導入される以前から消費者に親しまれてきたショッピングクレジットやオートリース事業など、多岐にわたります。

一方でクレジットカード会社は、ほぼクレジットカード発行の専業会社となっているという点で信販会社と大きく違います。

- クレジットカード発行事業

- 信販事業(ショッピングローン、マイカーローン等)

- オートリース事業

- 融資事業(目的別ローン、カードローン等)

- 信用保証事業

- ギフトカード事業

- クレジットカード事業

- 融資事業(カードローン事業など)

- ギフトカード事業

- 電子マネー事業(JCB,三井住友カードなど)

上記の事業を比較すると信販会社とクレジットカード会社とでは事業内容の共通点がいくつかありますが、信販事業と呼ばれているショッピングクレジットやオートローンなどは信販会社ならではの事業です。

しかし、信販事業もクレジットカード事業も同じ後払いシステムなので、その仕組みはほとんど変わりません。

信販事業の仕組み

信販会社の信販事業のうちショッピングクレジットとオートローンは、クレジットカードと同じく売買代金の後払いサービスです。

クレジット加盟店の商品代金はショッピングクレジットで分割払いできます。

ショッピングクレジットを利用する場合、利用者がクレジット申込書に記入した情報が加盟店経由で信販会社に渡されます。

利用者が商品を持ち帰りできるのは、信販会社のクッレジット審査に通過してから。

信販会社が立て替えてくれた売買代金の支払いは、商品を持ち帰った約1ヶ月後に、一括払いか分割払いで利用者が信販会社に支払います。

ショッピングクレジットとクレジットカードの相違点は、繰り返し利用できるか否かです。

1度カード発行してしまえば繰り返し使えるクレジットカードと違って、ショッピングクレジットには購入する商品毎に個別に申し込み・審査・契約の手続きが必要になります。

根本的なシステムとしてはショッピングクレジットとクレジットカードに差異はないので、クレジットカードが日本に浸透してからは、信販会社も積極的にクレジットカードを発行するようになりました。

クレジットカードの支払い方法には一括払いと分割払いがありますが、このうち分割払いは当初信販系クレジットカードだけで利用できるサービスでした。

元々、クレジットカード会社が発行する銀行系クレジットカードでは分割払いが利用できず、ショッピング枠もキャッシング枠も支払い(返済)方法は一括払いだけだったのです。

リボ払いは分割払いが利用できなかった銀行系カード会社が、分割払いの代わりとして導入したという経緯がありますが、今では分割払いよりもリボ払いのほうが多くの消費者に活用されいます。

もちろん今ではクレジットカード会社の系列に関係なくどの返済方法も利用することができます。

補足にはなりますが、クレジットカードは海外でも利用することができるので、例えば、海外旅行などでは現地通貨が足りなくなってもクレジットカードで支払いが可能です。

さらにはカードブランド(VISA,MasterCardなど)に対応した提携ATMがあれば、現地通貨をキャッシングすることも可能です。

日本の大手信販会社4社

自分が持っているクレジットカードが信販会社とクレジットカード会社のどちらから発行されているのかがわからない人もいるかも知れません。

クレジットカードを利用するうえで、その発行会社を知らないからといって困ることはありませんが、参考までに現在日本に存在する大手信販会社とその特徴をご紹介しておきましょう。

- オリエントコーポレーション

- ジャックス

- セディナ

- アプラス

オリエントコーポレーション

通称はオリコ。オートローンのシェアーはNO.1と言われている信販会社。

発行しているクレジットカードはポイントが優遇されているカードが多く人気が高い。

ジャックス

旧日本信販の信販事業を引き継いだ信販会社。

クレジットカードも発行していてポイント還元率の高い提携カードを発行することで有名。

セディナ

OMCカード、セントラルファイナンス、クオークが合併してできた信販会社。

存続会社はOMCカードだが、セントラルファイナンス(CF)やクオークブランドのカードも発行されている。

アプラス

新生銀行グループの信販会社。

発行しているクレジットカードの会員数はそれほど多くないが、Tポイントが貯まるTカードプラスの人気は高い。

信販系カードと銀行系カードの違い

クレジットカード会社が発行するカードには、銀行系カードや流通系カード、航空系カードなどの様々な種類がありますが、特に利用者数がおおいのは銀行系のクレジットカードです。

ここでは、そんな銀行系カードを発行しているクレジットカード会社と、信販系カードを発行している信販会社の2つの特徴を比較してみましょう。

審査の違い

信販会社は特別な地位や財産がない方でも分割払いで高額な買物ができる体制を整えるために事業を行っています。

一括払いで商品を購入する金銭的余裕がない人でも、分割払いなら毎月一定の収入があれば支払いできるからです。

そのため、信販会社が行うクレジットカード審査においても高い年収や資産などは重要視されず、一定以上の支払い能力があれば審査通過が期待できます。

一方で銀行系カード会社は、設立当初は銀行の方式にのっとって審査していたため、勤務先や勤務年数が安定している申込者でなければ、審査を通過させない傾向があります。

設立当初に比べると銀行系カード会社の審査基準はかなり低くなっていますが、今でもパート・アルバイトに対する審査は基準が厳しいままです。

そのため審査の通過率は、信販系カードのほうが、銀行系カードよりも高くなっています。

審査が難しいクレジットカードほどステータスが高いので、銀行系カードのステータスの高さは設立当初から築き上げてきた結果です。

ステータスとは、【一般<ゴールド<プラチナ<ブラック】というように、クレジットカードにもランクがあり、よりランクの高いカードほどサービス力が高い分、審査基準も高くなっています。

サービスの違い

銀行系カードは他業種カードに比べて審査が厳しいので、より利益確保の傾向が強い傾向があると考えられ、利益減少に繋がるポイントサービスはあまり優遇されていません。

ポイント還元率は0.5%と高くも低くもなく、還元率を優遇する場合でも年間利用金額が高い利用者に対してだけ還元率をアップするといった条件を付けて利益を確保しています。

対して信販会社は、ポイントサービスを積極的に優遇してカード会員を増やして、薄利多売で利益を確保する傾向があります。

しかし最近では、貸金業法の改正の影響でキャッシング枠の利益が大幅に下がった影響がポイントサービスにも出てきています。

かつてのオリコやライフカード(旧信販会社)はポイント還元率の高さを売りにしたクレジットカードを発行していましたが、今では以前ほどの高還元率は提供されなくなっています。

とはいえ、それでも銀行系カードに比べると信販系カードのポイント還元率は優遇されているので、ポイント目的でクレジットカードを作るのであれば信販系カードがおすすめです。

信販系と銀行系以外のクレジットカード

以前は銀行系と信販系のクレジットカードが発行枚数の大半を占めていましたが、現在ではそれ以外のクレジットカードのシェアーも高くなっています。

流通系と呼ばれているクレジットカードには、イオンカードやセブンカード、東急カード、OPカードなどがありますが、いずれも親会社のスーパーや百貨店でポイントが優遇されたり、割引があったりという特徴があります。

以前は信販会社と提携してクレジットカードを発行していた流通グループも、今では信販会社と提携せずに独自にクレジットカードを発行することでよりサービスを充実させています。

旧国内信販を買収して設立した楽天カードもそのひとつで、もともと提携カードだった楽天カードをプロパーカードとして会員数を増やしています。

交通系カードと呼ばれているビューカードもSuicaと連動したビュー・スイカカードによって会員数を伸ばしています。

信販系と銀行系カードが中心だった時代と比べると、クレジットカード業界も多種多様なカードが発行されて選択肢も増えています。

まとめ

信販事業はクレジットカードという概念が日本に伝わる以前から存在していた日本独自の後払いシステムです。

クレジットカードの普及によってショッピングクレジットは取扱高が減っていますが、高額利用では保証人を付けることで審査に通りやすくなるというクレジットカードにはないメリットがあります。

しかし、クレジットカードが今後さらに普及したとしても、信販事業はなくならないでしょう。

何度も繰り返し利用できるクレジットカードには利用枠という限度があるので、ショッピングクレジットのほうが便利な場合もあるからです。

クレジットカードだけでなくショッピングクレジットも利用することで、クレジット利用の幅を広げましょう。

アコムACマスターカード

| 実質年率 | 10.0%~14.6%※ショッピング利用時 |

|---|---|

| 限度額 | 最高300万円(ショッピング枠) |

| 審査時間 | 最短20分 |

- 原則在籍確認なし

- 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 過去5年間の審査通過率が平均40%超

- 最短20分で審査結果がわかる

- 自動契約機(むじんくん)で最短即日発行

プロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 最高500万円※1 |

| 審査時間 | 最短3分※ |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 原則として勤務先に電話連絡なし※2

- 最短3分融資で借りられる※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則24時間365日対応の「瞬フリ」で約200の銀行に最短10秒振込

初回契約なら借入から30日間無利息

今日中に借りたいならあと 00時間00分00秒- プロミス

がおすすめな方 - プロミス

が不向きな方

- 審査通過に不安がある方

- 在籍確認電話を避けたい方

- 最短3分で借りたい方※

- 本審査前に借入額を知りたい方

- 無利息期間を活用したい方

※1 限度額50万円以内なら収入証明書不要※2 原則電話による在籍確認なし。※お申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。 ※高校生(定時制高校生含む)はお申し込みできません。※18、19歳の方は契約にいたりづらい可能性があります。