自動車ローンが払えない!愛車を手放さないための対策方法を解説

更新日:2024/03/07

この記事では、自動車ローンの返済を滞納しそうになったときの対処方法をお伝えします。

自動車ローンの月々の支払額は、一般的に毎月3~5万円程度と結構な出費です。

憧れの車のために自動車ローンを組んだのに、いざ毎月支払うと生活費のやりくりが厳しいと感じる人も多いでしょう。

中には、「どうしても今月分の支払いが間に合わない。滞納したらどうなるんだろう。」と悩む人もいます。

自動車ローンの滞納はルールが厳しく、滞納が2~3ヶ月続くと車の引き上げ(強制売却)となる可能性もあります。

まずは、自動車ローンが払えなくなったときの流れを見ていきましょう。

-

2級FP技能士 田中 宏一郎 氏 - 2級FP技能士。これまでに5社の消費者金融カードローン(アコム・プロミス・アイフル・SMBCモビット・LINEポケットマネー)、3社の銀行カードローン(楽天銀行スーパーローン・三井住友銀行カードローン・みんなの銀行ローン)と契約。過去には父の借金で一家離散を経験するも、奨学金のおかげで大学進学。奨学金の完済と同時に住宅ローンの返済がスタート!借金の酸いも甘いも知るアトムくんの編集長。

車のローンが払えなくなってからの流れ

車のローンが払えなくなってからの流れを時系列で紹介します。

| タイミング | ローンを払えなかったときの内容 |

|---|---|

| 引き落とし日 |

|

| 再引き落とし日 |

|

| 再々引き落とし日 |

|

| 翌月の引き落とし日 |

|

| 引き上げ日 |

|

| 引き上げ後 |

|

おおまかな流れとしては、引き落とし日が数回にわたり再設定された後、翌月の引き落とし日に返済が確認されなかった場合、車の引き上げに動くという流れです。

覚えておくべきポイントは次の5つ。

- 電話による催促は個人携帯→勤務先→自宅の順で行われる

- 遅延損害金は遅れた分のローン返済が完了するまで発生する

- 金融事故歴が残ると新たなローンが組めなくなる

- 引き上げの直前が引き上げ阻止のリミット

- 売却額がローン残債を下回った場合は返済が続く

それぞれ詳しく解説します。

電話による催促は個人携帯→勤務先→自宅の順で行われる

車のローンが払えなくなったとき、ローン会社はまず電話で催促を行います。

ローン会社から電話連絡があった場合は、必ず対応してください。

電話を放置していると、勤務先にも電話が入ってしまうからです。

ローンを延滞していることは明かされませんが、私用の電話が勤務先に入るのを快く思わない人もいますし、中にはローン返済が遅れていることを感づく人もいるでしょう。

また自宅の固定電話に催促の電話が入る場合、「ローンの返済の件でお電話しております」と明かされるケースがあるようです。

会社の同僚や家族に遅延がばれたくないなら、個人携帯にかかってきた催促の電話は無視しないようにしてください。

遅延損害金は遅れた分のローン返済が完了するまで発生する

遅延損害金とは、いわば延滞手数料のこと。

一般的なマイカーローンが上限金利10.0%程度なのに対し、遅延損害金は18.0%~20.0%と高金利です。

遅れている返済額に対して、返済が完了するまで加算されるので、マイカーローンが遅れたときは、遅延損害金を含めた返済額を確認してから返済してください。

金融事故歴が残ると新たなローンが組めなくなる

私たちがクレジットカードと契約したり、ローンを組んで返済したりした履歴は、すべて信用情報機関に個人信用情報として保管されています。

そして長期間の滞納などマイナスの履歴は、金融事故として記録に残され、新たなローンを組むときの審査に悪影響が出るのです。

例えば「ローンが払えないから安い車に乗り換えよう」と思っても、金融事故歴がついてからだと、ローン会社から「この人は過去にローンで失敗しているからお金を貸さないほうがいい」と判断され、ローンが組めないケースが考えられます。

金融事故歴が記録されるのは、原則ローンの滞納が61日以上続いてからです。

それまでには滞納分を返済できるようにしましょう。

引き上げの直前が引き上げ阻止のリミット

車の引き上げ日が通告されたとしても、引き上げ日の直前に遅延損害金を含めたローン返済額を支払うことができれば、引き上げを阻止できます。

とはいえ引き上げを阻止したい場合は、引き上げの直前を待たずにローン会社と連絡を取り、適切な対応を相談するようにしましょう。

売却額がローン残債を下回った場合はローン返済が続く

車が引き上げられ売却された後、売却額が残ったローンを下回った場合、差額は引き続き返済していくことになります。

このとき一括返済を求められる場合と分割返済可能な場合があるため、ローン会社とは真摯に向き合い、無理のない方法で返済できるよう交渉してください。

さて、車のローンが払えなくなったときの流れを見ていると、「何とかローンが払えなくなるのを回避したい」と思ったのではないでしょうか。

続いては、ローン返済が遅れないようにする対策を紹介します。

車のローン返済が遅れないようにする対策

そもそも車のローンが払えない状況にならないためにはどうすればいいのでしょうか。

まずはなにより、車検や税金、保険代、ガソリン代などの維持費を加味して、確実に返済可能なローンを組むことが大切です。

車のローンには銀行や信販会社のものから、車のディーラーが提供するものまでさまざま。

比較検討を忘れないようにしてください。

ローンを組んでからの対策は以下の3つです。

- 毎月の収支を把握しておく

- 返済が困難ならすぐローン会社・ディーラーに相談する

- 短期間カードローンを利用する

では詳しく解説していきます。

毎月の収支はしっかり把握しておく

ローンを組んだ後は、車のローンだけでなく、毎月の収支の把握をしっかり行いましょう。

車は高額な資産です。

たいていの場合、家計の支出でローン返済の占める割合が大きくなります。

また先にもお伝えした通り、車にはローン返済だけでなく、車検や税金、保険代、ガソリン代も車の支出です。

それを踏まえた毎月の収支を把握しておくことが、ローン返済が遅れない1番の方法ですよ。

返済が困難ならすぐにローン会社・ディーラーに相談する

現在返済しているローンが現実的に返済不可能な場合は、すぐにローン会社・ディーラーに相談してください。

月々の返済額を減らしてもらえる可能性があります。

返済がストップしてしまうよりも、毎月の返済額を減らしてでも返済を続けてもらうほうが、ローン会社やディーラーが損せずに済むからです。

「返済が難しいかも・・・」と感じ始めた段階で、ローンを組んでいるローン会社・ディーラーに相談するようにしてください。

短期間カードローンを利用する

自動車ローンを滞納しそうになったとき、返済の立て替えとして便利に利用できるのが、使い道が自由なカードローンです。

カードローンと聞くと金利が高い印象を持っている方も多いでしょう。

そんなカードローンに対するマイナスイメージを払拭したのが、大手銀行が提供している銀行カードローン。

大手銀行カードローンは、消費者金融カードローンに比べて低金利です。

おすすめは楽天銀行スーパーローン

数ある銀行カードローンの中でも、特に利便性が高いのが楽天銀行スーパーローン。

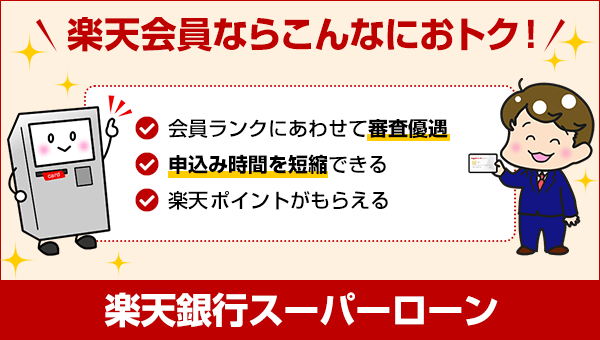

普段から楽天グループを使っている楽天会員の方なら、以下のうれしい特典もあります。

- 会員ランクに応じてローン審査を優遇

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行は楽天市場や楽天カードで有名な楽天グループのネット銀行です。

金利は年1.9%~14.5%年0.95%~7.25%と、大手銀行のカードローンにも引けを取りません。

大手銀行カードローンの金利と楽天銀行スーパーローンの金利を比較してみました。

| 商品名 | 金利(年率) |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5% 年0.95%~7.25% |

| みずほ銀行カードローン | 年2.0~14.0% |

| りそなプレミアムカードローン | 年3.5~13.5%※住宅ローン併用しない時 |

| 三菱UFJ銀行カードローンバンクイック | 年1.8~14.6% |

| 三井住友銀行カードローン | 年1.5~14.5% |

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

上記からも、楽天銀行スーパーローンの金利が他の大手銀行カードローンに負けず劣らず良心的な設定だとわかります。

楽天銀行スーパーローンなら毎月の返済額が2,000円~

楽天銀行スーパーローンは毎月の返済額2,000円からなので、返済負担も少ないです。

実際の返済期間を知るために、5万円を楽天銀行スーパーローンで借り、毎月の返済額を5,000円で返済シミュレーションをしました。

楽天銀行スーパーローンで5万円借りるシミュレーション

| 借入額 | 5万円 |

|---|---|

| 返済回数 | 11回 |

| 毎月の返済額 | 5,000円※最終回のみ3,611円 |

| 利息総額 | 3,611円 |

| 返済総額 | 5,3611円 |

毎月5,000円ずつ返済しても、カードローンは1年未満で完済できる計算です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

|

10万円~800万円 |

年1.9%~14.5% 年0.95%~7.25% |

最短即日 | 最短翌日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

180日以内の短期返済が可能ならレイクもおすすめ

カードローンの返済が長期化せず半年以内に完済できるなら、レイクもおすすめです。

レイクには、借入額5万円まで180日間の無利息期間があります(※)。

無利息期間内に返済すれば年18.0%という高い金利で発生する利息は一切かかりません。

つまり180日以内に完済できるなら、楽天銀行スーパーローンよりもレイクを使ったほうがお得です。

- 初めて新生フィナンシャルで契約をした方が対象

- 初回契約翌日から無利息

- 30日間無利息、60日間無利息との併用不可

- 契約額1万円~200万円までの方

- 無利息期間経過後は通常金利が適用

| レイク貸付条件 | |

|---|---|

| 融資額 | 1万円~500万円 |

| 貸付利率(実質年率) | 4.5%~18.0% |

| 申込資格 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方 |

| 必要書類 | 本人確認書類(運転免許証、個人番号カードなど。顔写真がない場合は別途書類提出を求められる。) ※住所確認書類(一部の条件に該当する方) ※収入を証明する書類(一部の条件に該当する方) |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済期日 | 指定された口座振替日 自身が指定した返済日 |

| 返済期間、返済回数 | 最長8年 最大96回 |

| 遅延損害金(年率) | 20.0% |

| 担保、連帯保証人 | ともに不要 |

| 無利息期間 | 30日 60日(WEB申込限定) 5万円まで180日 ※どれか一方を選択 |

ここまでに紹介した3つの対策を改めて振り返ります。

- 毎月の収支を把握しておく

- 返済が困難ならすぐローン会社・ディーラーに相談する

- 短期間カードローンを利用する

これらの対策を実践しても返済が困難な場合は、車の売却を検討し始めましょう。

どうしても返済が厳しい人は車の売却を

自動車ローンをカードローンで立て替えても返済が難しい場合、車両の売却が自動車ローン完済の有効な手段となります。

車両の売却は、まずローン会社の許可を得なければいけません。

ローン完済前の車両の所有権は、ローン会社にある場合がほとんどだからです。

車両を売却した資金はローン返済に充てられます。

もし売却金でローンを払いきれなった場合、別途残額を返済していくことになるのです。

次に、これから自動車ローンを組みたいけれども払えなくならないか心配、という人に役立つ、残価設定型ローンについて解説します。

車ローンも残価設定型ローンなら毎月の返済が楽

残価設定型ローンとは、あらかじめ3~5年後に車を買い替えることを前提として組むローンです。

ライフスタイルや好みに合わせて短期間で車を買い替えたい人に向いています。

残価設定型ローンは、一般的な自動車ローンと比べて返済額が少ないのがメリット。

事前に3~5年後の車両の買い取り価格を査定し、現在の車両代から売却査定額を差し引いた金額でローンが組まれるからです。

中古車の買い取りを前提とした残価設定型ローンがある理由は、車業界で中古車販売がマーケティングとして一定の地位を確立しているからです。

中古車は新車よりも税金が安い、ライフスタイルに合わせて買い替えしたいなど、背景には中古車や買い替えの需要が高いことがあります。

短期間で車を買い替えたい人と、車を買い取る側の双方にメリットがあるため、残価設定型の自動車ローンが存在しています。

残価設定型ローンのデメリットは以下の2つです。

- 走行距離が多いとお得にならない場合がある

- 車を買い取る場合は残価支払いがある

残価設定型ローンは、車両を買取に出すときに人気車種や人気のボディカラーではなかったり、年間の走行距離が予測を超えていたら、車両の買い取り価格が減ってしまいます。

3~5年後の車の価値を予測して査定が行われているからです。

査定額と買取価格との差額(残積)は、債務者が別途支払わなければなりません。

運転が好きなどで走行距離が多い人には、残価設定型ローンは必ずしもお得とはいえないのです。

また、ローン契約満期とともに車を買取したくなった場合には、追加で残価を支払わなくてはいけない点も注意しましょう。

まとめ

自動車ローンの返済が払えなくなる前の対処法は以下の3つがあります。

- 毎月の収支を把握しておく

- 返済が困難ならすぐローン会社・ディーラーに相談する

- 短期間カードローンを利用する

カードローンで一時的に返済を立て替えれば、愛車を手放さずに自動車ローンを返済できます。

自動車ローンの立て替えには、カードローンの短期返済が可能なら、無利息期間のあるレイクがおすすめです。

カードローン返済が180日以上になりそうなら、月々の返済額が少ない楽天銀行スーパーローンがよいでしょう。

カードローンを活用しながら自動車ローンを完済して、カーライフを心から楽しんでくださいね。

車のローンが払えないときのQ&A

ここまでに紹介した車のローンが払えないときに関する情報を、Q&A方式でまとめました。

車のローンが払えない場合の対応策について、再度おさらいして、不安をスッキリ解消してから申込むようにしてくださいね。

楽天銀行スーパーローン

| 実質年率 | |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- 返済金額は月2,000円~でゆとりをもって返済可能

- 年率1.9%~14.5%だから借りやすい

- 借入方法は3種類

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- 完済を目指して金利を抑えたい方

WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

ご入会期間:2024年2月29日(木)~2024年5月31日(金)

キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

新生フィナンシャル レイク

| 実質年率 | 4.5%~18.0% ※遅延損害金(年率):20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 申し込み後最短15秒 |

- 原則電話の

在籍確認なし - 郵送物なし

- お借入診断あり

- 土日祝

も対応 - 無利息期間

サービス - パート・アルバイトOK

- アプリで

借り入れ - WEB完結

対応

- WEB申込で最短25分融資も可能!※

- WEB申込で最短15秒審査回答

- 全国の主要な200金融機関で24時間振込み融資可能

- 初めての方ならWEB申込限定で60日間の無利息特典(契約額200万円まで)

- カードレス契約なら契約時の郵送物なし!

- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息期間がほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

一部金融機関および、メンテナンス時間等を除きます。